![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

지난 26회 SRE(2015년 10월 설문)부터 신용등급이 적정하지 않은 기업(워스트레이팅) 상위권에 이름을 올리기 시작한 현대·기아차는 이번 29회 SRE에서도 45표(25.0%)를 받아 지난회에 이어 3위를 유지했다. 현대·기아차의 워스트레이팅에 표를 던진 45명 전원이 현재 신용등급이 적절치 않으며, 등급을 내려야 한다고 응답했다. 주요 부품 계열사인 현대위아(AA-)도 7표(3.9%)를 받아 40개 기업 중 25위에 이름을 올렸다. 마찬가지로 7표 모두 신용등급 하향을 지지했다. 현대위아는 이미 지난해 11~12월 신용등급이 한 단계 떨어진 바 있다. 향후 1년 내 업황이 악화될 것으로 예상되는 업종에서 자동차가 2위를 차지하는 등 시장은 여전히 국내 자동차 산업 전반에 대해 우려하고 있다.

현대차 수익성 ‘곤두박질’…SUV 희망?

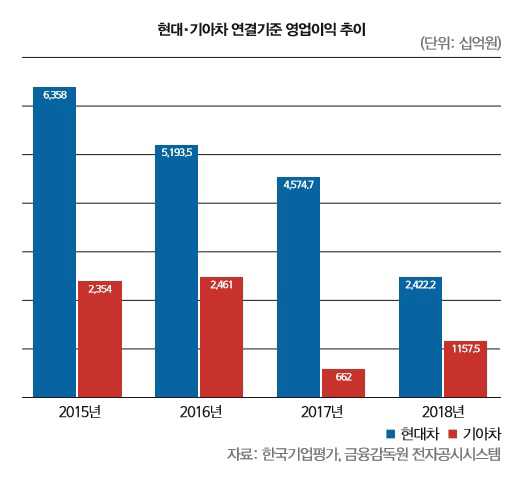

현대차는 지난해 3분기 연결기준 영업이익이 전년동기대비 76% 급감한 2889억원을 기록했다. 이는 국제회계기준(K-IFRS)을 도입한 2010년 이후 35분기(8년여)만에 최저치로, 해외 판매량이 전년동기대비 2.7% 감소한 영향을 받았다. 최대 시장인 중국과 미국에서 고전을 면치 못하는 가운데 인도·브라질·러시아 등 신흥시장에서 판매량을 만회했으나, 신흥국 통화 약세로 수익성이 악화됐다는 분석이다. 지난해 4분기에도 실적 부진이 이어졌다. 현대차의 4분기 영업이익은 전년동기대비 35% 감소한 5011억원으로 시장예상치를 대폭 밑돌았다. 특히 4분기 당기순손실 2033억원을 기록하면서 전년동기대비 적자전환했다.

기아차도 고전을 면치 못하고 있다. 현대·기아차는 판매부진 및 가동률 저하로 인해 고정비 부담이 증가한 가운데 국내 공장의 파업, 통상임금 소송 패소, 리콜을 비롯한 대규모 품질비용 발생 등 악재가 이어지며 수익성이 나빠지고 있다. 기아차의 지난해 판매량은 총 280만9205대로 전년대비 2.4% 증가했으나 최대 시장인 미국 판매량은 59만583대로 1.7% 감소했다.

다만 현대차와 기아차는 스포츠유틸리티차량(SUV) 출시에 힘입어 올해 1분기 실적 반등에 나선 상태다. 현대차의 1분기 영업이익은 8249억원으로 전년동기대비 21.1% 증가했으며, 기아차의 영업이익은 94.4% 늘어난 5941억원으로 ‘깜짝 실적’을 기록했다. 대형 SUV 돌풍을 일으킨 팰리세이드·텔루라이드가 미국 판매 증가를 견인했으며, 수익성 개선에도 기여했다는 분석이다. 현대차그룹은 하반기 출시가 예정된 신차에 총력을 기울이는 한편 주요 신흥시장을 공략해 호실적을 이어갈 것으로 기대하고 있다.

|

그러나 중국 시장 부진과 미·중 무역전쟁 여파 등 대내외적 불확실성이 여전히 남아 있다. 특히 올해 1분기에도 중국 판매량이 줄어들며 5년 연속 감소세를 이어간 것은 뼈아프다. 현대차의 1분기 중국 판매는 13만1000대로 전년 동기대비 19.4% 급감했다. 사드(THADD·고고도미사일방어체계) 보복 여파로 지난 2017년 이후 판매량이 지속 감소하고, 공장 가동률도 하락하면서 현대·기아차는 중국법인 구조조정에 나섰다. 현대차의 중국 합작사인 베이징현대는 베이징 1공장 가동을 5월 중단할 예정이며, 기아차도 중국 옌청 1공장 가동을 중단하기로 했다. 중국 합작사인 위에다그룹에 공장을 넘겨 전기차 전용 공장으로 전환할 예정이다. 중국 경기 둔화 추세와 환경 규제 강화가 이어지고 있어 추가적인 구조조정에 나설 가능성도 제기된다.

글로벌 영업환경도 비우호적이다. 경쟁 심화와 미국의 수입차 관세부과 등으로 자동차 업체들의 수익성 둔화 추세는 장기화할 가능성이 높다는 진단이 나온다. 환경규제 강화도 수익성에 부담요인으로 꼽힌다. 유럽연합(EU)은 오는 2021년까지 배기가스 배출기준을 충족하지 못한 제조사에게 벌금을 부과할 계획이다. 현대차와 기아차의 벌금 규모는 3억유로(약 3800억원)로 추산되며, EU는 2021년을 기준으로 2025년까지 15%, 2030년까지 37.5%를 추가 감축하기로 결정해 벌금 부담은 더 커질 수 있다.

미국의 수입차 관세 부과도 걸림돌로 작용할 수 있다. 현재차와 기아차의 미국시장 비중은 지난해 전체 수출량의 27%를 차지했다. 최재호 NICE신평 기업평가본부 수석연구원은 “미국이 수입차에 25% 관세를 부과할 경우 미국 자동차 가격 상승, 수요 감소로 인한 판매 부진으로 실적 저하는 불가피할 것”이라며 “더불어 미국시장 자동차 판매 의존도가 높은 EU·일본 등에도 경기침체 여파를 미쳐 해당 국가의 자동차 수요도 감소하는 등 전반적인 자동차 산업에 매우 부정적”이라고 판단했다.

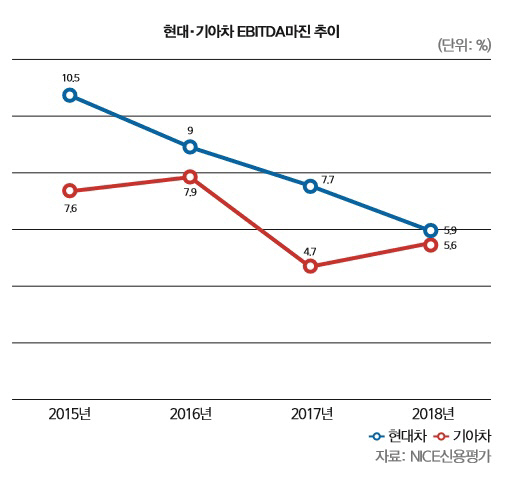

시장에서는 연내 현대·기아차의 신용등급이 하향 조정될 것이라는 관측이 지배적이다. 재무지표가 급격히 악화되는 추세를 간과할 수 없다는 것. 지난 2015년 10.5%였던 현대차의 EBITDA마진은 2016년 9%, 2017년 7.7%를 거쳐 지난해 5.9%로 반토막났다. 같은 기간 기아차의 EBITDA마진도 7.6%에서 5.6%로 낮아졌다. 한 SRE 자문위원은 “미국의 수입차 관세 관련 불확실성이 크며, 중국 시장에서의 경쟁력도 워낙 망가져 있어 올 연말께 신용등급이 하향 조정될 것으로 보인다”고 예상했다.

현대·기아차의 현재 등급이 과도하다는 의견도 있다. 다른 SRE 자문위원은 “AA가 무위험 신용등급 단계이며, AAA는 AA 등급 중에서도 잠재적인 위험조차 없다는 평가”라며 “신용평가사에서 해당 기업에 대한 이슈를 다룰 정도면 이미 AAA의 자격이 없다는 것을 의미한다. 정치적인 문제 등 외적인 요인을 고려하지 않으면 현대·기아차의 신용등급을 내리는 게 마땅하다”고 꼬집었다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)