![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

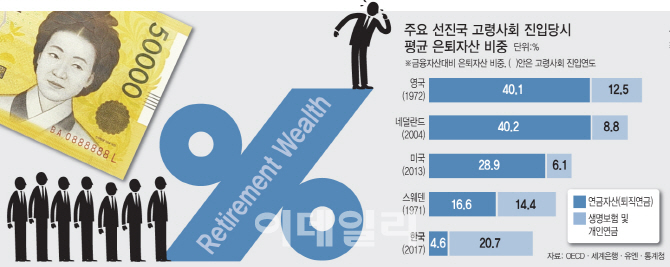

이데일리와 미래에셋은퇴연구소가 공동으로 진행한 선진국 가계의 은퇴자산실태 조사는 국내 가계의 이 같은 현실을 투영한다. 한국보다 고령화를 일찍 경험한 선진국 가계 대부분은 노후준비용 은퇴자산으로 금융자산중 최소 30%이상, 최고 60%대까지 적립해 놓은 것으로 분석됐다. 이들 선진국이 고령사회로 진입한 시기를 기준으로 분석해도 △호주(2012년 54.9%) △영국(1975년 52.6%) △네덜란드(2004년 49.0%) △미국(2013년 35.0%) △스웨덴(1971년 31.0%) 등 대부분 국내 가계(25.3%)보다 훨씬 높은 은퇴자산을 비축해 놓은 것으로 나타났다.

국내 가계는 자산 포트폴리오상 금융자산보다는 부동산 자산 비중(51.3%)이 높지만 자동차나 금 등 각종 귀중품까지 포함한 전체 실물자산 비중(58.3%)은 △미국(69.8%) △영국(66.1%) △호주(63.5%) △네덜란드(58.35) 등 주요 선진국에 비해 오히려 낮은 상태. 각국의 거시경제적 여건이나 선호자산이 다르고 제도· 문화적 요인도 동일 잣대로 놓고 볼수는 없지만 한국 가계의 은퇴자산 축적이 선진국에 비해 전반적으로 미흡하다는 점은 분명해 보인다.

은퇴자산 운용수익률 지지부진

문제는 국내 가계의 자산 포트폴리오상 은퇴자산 비중을 늘리는데에 한계가 있다는 점이다. 국민연금 등 사회보장성 지출을 포함한 각종 비소비지출에 들어가는 비용만 전체 가계지출의 22.9%(2017년 통계청 가계소득 기준). 더욱이 부채의 덫에 걸려 있는 국내 가계는 자녀 교육비, 예비 결혼자금 등 다른 선진국과는 다른 지출패턴에 발목이 잡혀 있다. 결국 가계소득이 전반적으로 불어나지 않는 상황에선 개별 가계가 은퇴자금을 양적으로 늘리기엔 제약이 있다는 얘기다.

은퇴자산의 운용수익률이 극히 부진하다는 점도 맥을 같이 한다. 개인연금이나 퇴직계좌 등 각종 은퇴자산 운용 과정에서 실적배당형보다는 예금 등 원금보장형 안전자산 투자에 급급한 게 현실이다. 저성장 저금리기조가 이미 고착화된 거시경제상황에서 장기적인 자산축적이 녹록지 않다는 의미다.

실제 은퇴자산 운용의 성패를 좌우하는 국내 연금체계는 후진적이다. 글로벌 컨설팅업체 머서(MERCER)와 호주금융센터(ACFS)가 최근 주요 34개국의 연금제도를 평가한 ‘2018 멜버른-머서 글로벌 연금지수’에 따르면 한국의 연금제도는 30위로 최하위권. 국민연금 등 공적연금 개혁이 지지부진한 상황에서 각종 사적연금 체계도 낙제점이라는 지적이 나온다.

|

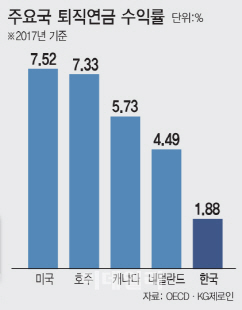

연간 수익률은 1.88%로 은행 정기예금 금리(연 1.65%, 한국은행)와 큰 차이가 없다. 최근 5년 연 환산 수익률도 2.39%로 같은 기간 호주(연7.7%) 미국(5.2%) 등 선진국에 비해 크게 뒤쳐졌다. 우리나라는 전체 적립금(2017년말 168조원)중 90% 이상이 은행 예금 등 원리금 보장상품에 가입해 있고, 일단 가입하면 상품 변경을 적극적으로 하지 않는 등 시장상황에 탄력적으로 대응하지 않고 있기 때문이다. 퇴직연금을 중도상환하거나 일시금으로 챙기는 가입자가 늘고 있는 건 이 때문이다. 국민연금연구원에 따르면 지난 2016년 기준 퇴직연금 수령 대상자(27만 2255명)의 97.8%가 일시금을 선택한 것으로 나타났다.

은퇴자산 포트폴리오 재편...퇴직연금 기금형으로 개혁해야

전문가들은 결국 기존 은퇴자산의 포트폴리오 재편을 적극 권고한다. 심현정 미래에셋은퇴연구소 선임연구원은 “국내 가계의 자산포트폴리오는 저성장기 자산디플레시대에 적절히 대응하지 못하고 있다”며 “부동산에 편중된 자산구조를 재편하고 원금보장에 급급한 금융자산은 최소한 물가수준을 넘는 수익률을 목표로 적극적으로 운용해야 한다”고 말했다.

은퇴자산의 중심인 퇴직연금도 제도의 활성화를 위해선 회사차원에서 적극적으로 운용할 유인이 없는 DB(확정급여)형보다는 DC(확정기여)형 비중을 늘리고 기존 계약형에서 기금형이나 디폴트옵션 방식으로 전환해야 한다는 지적이 나온다.

김병철 KG제로인 대표는 “국내 퇴직연금제도의 가장 큰 문제점은 무관심과 방치”라며 “제한된 투자대상, 소극적인 운용 그에 따른 저수익이라는 기존 계약형이 갖는 단점을 극복하기 위해 독립된 법인이 관리하는 기금형으로 전환하거나 퇴직연금 가입 시점부터 아예 목표 수익률을 정해 상품을 설계하는 디폴트옵션 방식 등 한국형 인출모델을 개발할 필요가 있다”고 제안했다.

▨퇴직연금 기금형과 디폴트옵션 기금형은 사외에 독립된 관리 법인이 이사회나 운영위원회를 통해 자산을 관리하는 제도. 대부분의 연금 선진국에서 도입하고 있으며 가입자와 사업자간 규약을 통해 운영하는 기존 계약형과 대비된다. 디폴트옵션은 가입자의 위임아래 기금 관리자가 사전에 결정된 방법으로 투자상품을 자동 선정, 운용하는 방식.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 김동민 '가즈아, 역전 우승으로'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000105t.jpg)