[이데일리 문승관 기자] 대신증권은 6일

넷마블(251270)에 대해 신작 모바일 RPG ‘일곱 개의 대죄 : 그랜드 크로스’와 모바일 MMORPG ‘A3 : 스틸얼라이브’의 매출 증가를 확인했다며 앞으로 앞으로 하향 안정화 추세를 나타내겠다고 전망했다.

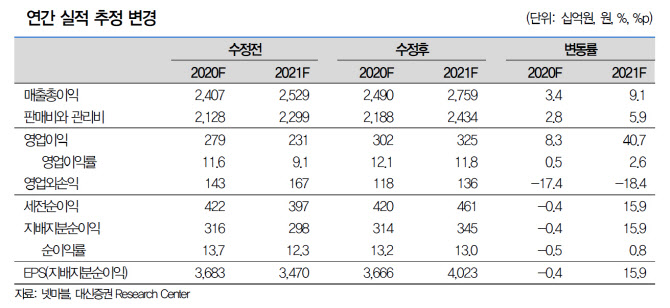

이에 따라 목표주가는 6개월 목표주가 기준 7만5000으로 상향 조정했다. 투자의견은 시장수익률 하회(Underperform)를 유지했다.

이민아 대신증권 연구원은 “지난달 3일 글로벌 출시한 일곱 개의 대죄 매출은 705억원으로 전 분기대비 42% 증가한 것으로 추정한다”며 “한국, 일본, 글로벌 합산 일곱 개의 대죄 하루 매출은 2분기 13억원, 3분기 9억원으로 하향 안정화할 것으로 보인다”고 말했다.

이 연구원은 “아울러 지난달 12일 출시한 A3는 3월 하루 매출 4억원으로 추산한다”며 “이후 하루 매출 3억원 내외로 매출 하향 안정화를 이룰 것으로 예상한다”고 설명했다.

대신증권은 넷마블의 1분기 실적이 컨센서스에 들어맞을 것으로 전망했다. 1분기 매출액은 지난해보다 16% 늘어난 5539억원, 영업이익은 41% 증가한 478억원을 예상했다. 다만 L2R, MCOC, BSR 등 대부분의 기존 게임 매출이 감소하고 신작 출시 영향으로 1분기 마케팅비가 지난해보다 32% 늘어난 831억원을 기록할 것으로 보여 아직 밸류에이션 매력을 나타내기에는 부족하다고 지적했다.

이 연구원은 “블레이드&소울 레볼루션 글로벌을 제외하고는 상반기 신작 출시는 사실상 마무리 단계에 접어들었다”며 “밸류에이션 정상화와 주가 업사이드를 위해서는 추가적인 신작 흥행이 필요하다”고 말했다.

이어 그는 “코웨이 지분법 이익은 3월부터 반영하는데 분기 지분법 이익을 210억원으로 반영할 전망”며 “하지만 사업가치 측면에서는 밸류에이션 매력이 없는 상황”이라고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]문정민 '내리막 신중히 본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900301t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]임희정 '그린 앞까지 갔다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900317t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)