![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

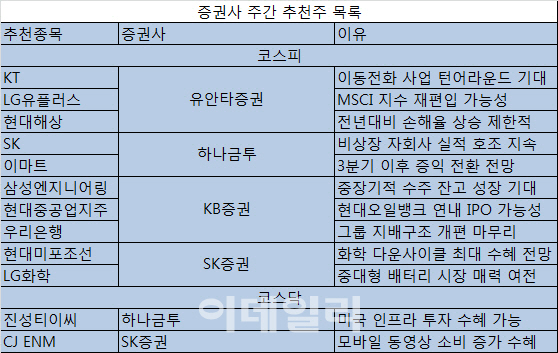

7일 금융투자업계에 따르면 유안타 증권은 코스피에서 KT(030200), LG유플러스(032640), 현대해상(001450)을 하반기 추천종목으로 꼽았다.

KT에 대해 “신규 요금제 연착륙에 따른 이동전화 사업 실적이 턴어라운드할 것으로 기대되고 유료방송 구조조정에 따라 IPTV 영업이익은 지난해 870억원에서 통합 후 6000억원으로 증가할 전망”이라며 “은산분리가 완화하면 케이뱅크에 증자해서 지분율을 현재 10%에서 34% 수준으로 확대할 것”으로 기대했다.

LG유플러스를 두고 “케이블TV 인수가 성사하면 한국 유료방송 업계 최강자에 오를 것”이라며 “유무선 영역에서 이동통신 3사 중 가장 독보적인 성과 지속하고 할 전망”이라고 했다. 이어 “5세대(5G) 이동통신 주파수 경매 결과에서도 실질적인 승자로 평가되고 있으며 올해 하반기 모건스탠리캐피털인터내셔널(MSCI) 지수 재편입 가능성에 따른 외국인 수급 개선이 기대된다”고 평가했다.

현대해상에 관련해 “하반기 갱신주기 도래로 위험손해율 개선과 실적 모멘텀 회복 기대된다”며 “전년대비 자동차보험 손해율 상승은 제한적일 것으로 보이고 예상 배당수익률은 약 4%로 양호한 수준”이라고 했다.

이마트를 두고서는 “3분기 증익 전환이 전망되고 내년 상반기 증익 기대감으로 실적 불확실성이 완화될 것”이라며 “이마트몰 성장률이 회복하고 온라인 통합몰 법인을 설립하는 등 주가 상승 모멘텀을 보유하고 있다”고 했다. 진성티이씨에 대해서 “주요 고객사 캐터필러를 통한 미국 인프라 투자 수혜를 받을 모멘텀을 갖고 있다”며 “내년까지 중국 굴삭기 시장이 호황을 보일 전망”이라고 했다.

KB증권은 삼성엔지니어링(028050), 현대중공업지주(267250), 우리은행(000030)을 추천했다. 삼성엔지니어링에 대해 “3분기 연결 매출액은 1조3900억원으로 전년동기대비 7.6%, 영업이익은 496억원으로 전년동기 224.3% 각각 증가했다”며 “매출액은 시장 기대치에 부합하고 영업이익은 시장 기대치를 상회했다”고 평가했다. 이어 “본격적인 개선이 기대되는 플랜트 발주 환경 속에 중장기적인 수주잔고 성장이 기대된다”며 “수익성에 기반한 프로젝트를 취사 선택할 수 있고 한국 플랜트 시장의 인력수급 상황이 삼성엔지니어링에 유리하다”고 했다.

현대중공업지주을 두고서 “8월 자회사 현대오일뱅크 상장예비 심사를 통과해 연내 IPO 가능성이 주목된다”며 “그룹 지배구조 개편 마무리로 불확실성 해소됐다”고 했다. 이어 “배당성향이 70% 이상이고 시가배당률 5% 이상을 추진하는 등 주주친화정책 강화하고 있다”고 했다.

우리은행에 대해 “작년 3분기 희망퇴직으로 판매관리비가 감소하고 예상보다 양호한 대출성장과 순이자마진 개선으로 이자이익이 증가하는 등 주요 이익결정 변수들이 호조를 보이고 있다”며 “올해말 기준 주가순자산비율이 0.54배로 밸류에이션 매력이 높다”고 했다.

SK증권은 코스피에서 현대미포조선(010620)과 LG화학(051910)을 코스닥에서 CJ ENM(035760)을 각각 뽑았다.

현대미포조선에 대해 “북미 지역에 증설한 화학 생산 설비들에서 나오는 에틸렌, PE 를 비롯해 에탄까지 운반하는 점을 고려하면 화학 다운사이클 최대 수혜주가 될 것”이라며 “화학 제품 수출이 본격화되고 있어 모멘텀이 강할 것”이라고 했다.

CJ ENM에 대해서는 “최근 LTE 무제한 요금제 등으로 모바일 동영상 소비가 빠르게 증가하고 있는 것은 회사가 보유한 영상(영화·방송·음악) 콘텐츠에 대한 수요가 증가하고 있음을 의미한다”며 “회사 콘텐츠를 확보하고자 하는 플랫폼 사업자들의 수요도 증가하게 되고 장기적으로 수익배분 비율 변화에 따른 가치 확대도 기대된다”고 했다.

![[포토] 의대정원 논의되는 중앙재난안전대책본부 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900621t.jpg)

![[포토] 이주호 교육부 장관과 조규홍 보건복지부 장관의 대화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900618t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 타구 살피는 이창우](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900063t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토] 이정환 '파워샷으로 초대 챔프를 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900114t.jpg)