![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

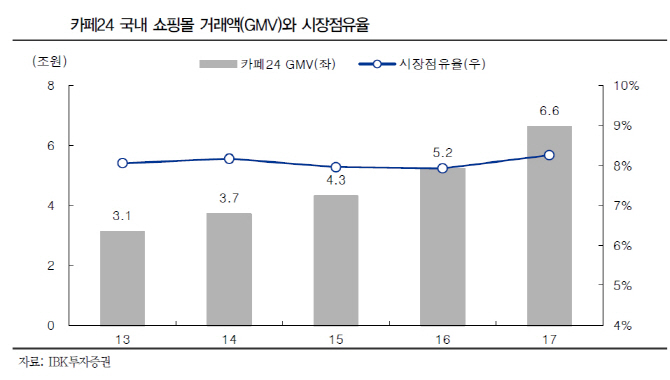

이민희 IBK투자증권 연구원은 “회사는 창업 아이디어를 가진 가입 회원에게 온라인쇼핑몰 구축부터 운영대행, 마케팅, 창업교육까지 전자상거래에 필요한 모든 서비스를 제공하는 플랫폼 사업자”라며 “무료 쇼핑몰 솔루션을 제공하는 대신 온라인쇼핑 거래액 일정 비율을 수수료로 인식하는 사업 모델”이라고 분석했다.

국내 온라인쇼핑몰 시장은 스마트폰 확산에 힘입어 지난 4년간 2배 이상 성장했고 올해도 20% 성장이 예상되는 만큼 수혜가 기대된다. 이 연구원은 “회사는 2016년까지 해외현지법인 설립 등 글로벌 전자상거래 서비스에 대비한 인프라 투자를 완료했다”며 “올해 일본 시장에 신규 진출했고 향후 다른 국가로 영역을 확대할 것”이라고 예상했다.

![[포토]날아오르는 노란 종이비행기](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600938t.jpg)

![[포토] 이혼소송 서울고법 출석하는 최태원 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600658t.jpg)

![[포토]원내대책회의, '모두발언하는 홍익표 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600463t.jpg)

![[포토] 서울지법 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600461t.jpg)

![[포토]당선자총회 참석한 진종오](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041600423t.jpg)

![[포토] 봄비 내리는 서울](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041501194t.jpg)

![[포토]가수 신인선 '3연속 버디 성공'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500248t.jpg)

![[포토]보이넥스트도어, '상상했던 컴백'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500150t.jpg)

![[포토] 영농지원 발대식 인사말하는 박형수 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500663t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)