![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

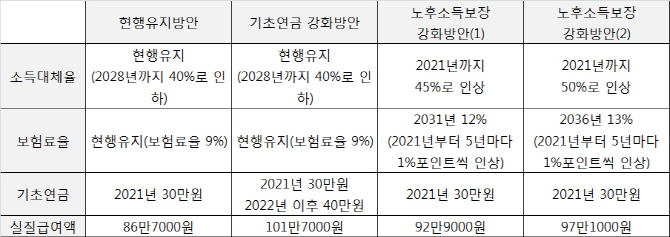

정부는 14일 국민연금 개편안을 발표하며 무려 4가지 방안을 제시했습니다. 4가지 방안을 국회에 보고한 후 가장 지지가 많고, 사회적으로 합의하는 방안을 고르겠다는 겁니다.

4가지 방안은 1. 현행유지방안 2.기초연금강화방안 3.노후소득보장 강화방안1 4.노후소득보장 강화방안2 입니다.

쉽게 설명하면 1~2번은 보험료율 인상이 없고 3~4번은 보험료율을 올리는 것이 핵심입니다.

1번은 보험료율을 현재 9%를 유지하고 2028년까지 40%로 낮아지는(현재 45%) 소득대체율을 그대로 유지하는 겁니다. 지금과 달라지는 게 없다고 보면 됩니다. 이 경우 65세 이후 연금을 받을 땐 연금과 기초연금 30만원을 더해 86만7000원을 받게 됩니다. 기초연금은 현재 25만원에서 2021년에 30만원으로 오를 예정입니다.

2번은 1번과 마찬가지로 보험료율과 소득대체율을 그대로 유지하는데, 기초연금이 좀 다릅니다. 기초연금을 계획인 30만원보다 10만원 더 올려서 2022년 40만원을 지급한다는 겁니다. 이 경우 월 101만7000원을 수령할 수 있습니다.

3번은 소득대체율을 2021년까지 45%로 올리되, 이때부터 보험료율도 올립니다. 물론 곧바로 올리는 건 아니고 순차적으로요. 2021년부터 5년마다 1%포인트씩 올려서 2031년에는 보험료율 12%가 됩니다. 지금보다 3%포인트 높아지는 거죠.

4번은 소득대체율을 더 올립니다. 2021년까지 소득대체율을 50%로 올리는데, 대신 보험료율은 더 오릅니다. 역시 2021년부터 5년마다 1%포인트씩 올려서 2036년에는 13%가 됩니다. 지금보다 4%포이트 올라갑니다.

4가지 방안 중 어떤 방안이 가입자들에게는 좋을까요?

보험료율은 오르지 않는데 돈은 더 준다니, 2번에 대한 여론이 좋을 수밖에 없어 보입니다.

그런데 말이죠, 기초연금은 65세 모든 노인이 받는 것은 아닙니다. 기초연금은 소득하위 70%에게만 지급됩니다. 소득하위 70%는 ‘소득인정액’이라는 걸 매년 정해서, 그 기준에 소득이나 재산이 미치지 못할 때 포함될 수 있습니다.

올해는 단독가구의 경우 월 131만원, 부부가구의 경우 209만원입니다. 월 소득평가액이나 재산을 환원해 합한 금액입니다.

그러니까 국민연금을 받을 경우 사실 기초연금을 받지 못할 가능성도 매우 큽니다. 올해를 기준으로 한 번 볼까요. 65세 이상 국민연금을 받는 사람 중 기초연금까지 동시수급하는 사람들은 전체의 24.8%에 불과했습니다. 정부가 예상한대로 국민연금과 기초연금을 합해 월 100만원을 받는 건 소수에 불과하다는 얘기죠.

그럼에도 2번에 여론이 가장 몰리지 않을까 합니다. 국민연금은 도입된 지 30년인, 역사가 짧은 제도이고 그래서 고령인구 중 가입자도 많지 않습니다. 때문에 전문가들은 노인빈곤율을 해결하기 위해 기초연금을 확대하는 것이 바람직하다고 보고 있기 때문입니다.

정부는 이달 말에 이같은 내용을 담은 개편안을 국회에 제출하고, 국회에서 본격적인 논의가 시작될 전망입니다. 4가지 방안 중 어떤 방안이 내게 더 유리한지, 꼼꼼하게 따져 사회적 합의를 하는 과정에 목소리를 내보는 건 어떨까요.

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]치솟은 과일·채소값에 유가 꿈틀까지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400598t.jpg)

![[포토]소리에 집중할 수 있는 와이덱스 스마트RIC](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400544t.jpg)

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토] 임성재 '올림픽 나갈 수 있다면 최선을 다해 메달을 따겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400119t.jpg)

![BMW ‘뉴 X2’가 선사하는 한국형 스포츠 드라이빙의 맛[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500084t.jpg)