![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

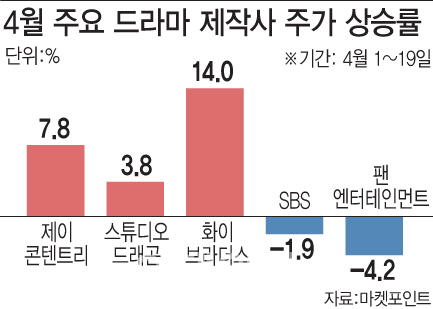

지상파 등 기존 플랫폼 시장의 침체와 중국의 한한령 제재 등이 실적 부진으로 이어지면서 그간 바닥권에 머물러 있던 이들 기업의 주가는 최근 바닥을 찍고 방향 전환을 시도하는 모습이다. 드라마 ‘킹덤’에서 확인됐듯 글로벌 시장에서 한국 콘텐츠의 경쟁력이 높다는 평가에 관련주에 대한 시장의 관심이 높다.

넷플릭스發 드라마 열풍..향후 투자 핵심은 ‘아시아’

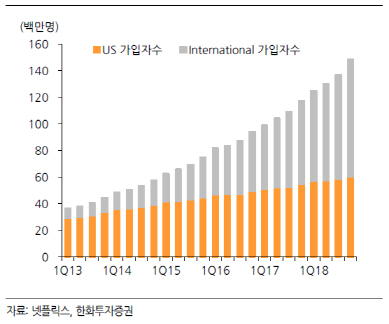

넷플릭스는 지난 16일(현지 시각) 기대치를 뛰어넘는 1분기 실적을 발표했다. 특히 영업이익이 4억6000만달러(약 5200억원)로 시장 예상치(4억1000만달러)를 훌쩍 웃돌았다. 글로벌 OTT 업체 간의 경쟁 심화에도 불구하고 가입자 순증이 960만명을 기록하며 가이던스로 제시됐던 890만명을 상회, 분기 사상 최대치를 경신했다.

|

한상웅 유진투자증권 연구원은 “국내 콘텐츠의 경쟁력이 아시아권역에서 경쟁력을 확보하고 있음을 확인했다는 의미”라며 넷플릭스 오리지널 콘텐츠를 제작하는 국내 콘텐츠 환경에 긍정적이라고 평가했다.

국내 제작사들 분주한 행보..“콘텐츠 경쟁력을 높여라”

전세계적으로 새로운 판이 펼쳐지자 국내 드라마 제작사들도 기회를 잡기 위한 움직임이 분주해졌다. 우선 주요 제작사들이 올 봄 야심작을 대거 내놓을 계획이다.

국내 1위 드라마 제작사인 스튜디오드래곤(253450)은 올해 제작 예산을 늘리기 위해 IP 확대, 텐트폴(대규모 자본 투입으로 흥행이 유력한 작품) 시즌제 등을 추진하고 있다. 또 공동제작과 인수합병(M&A)를 활성화 해 해외 시장을 적극 공략한다는 계획이다. 드라마 ‘스카이 캐슬’로 대히트를 친 제이콘텐트리(036420)는 해외 OTT용 오리지널 드라마에 대한 투자에 박차를 가하고 있다.

SBS(034120)는 드라마 스튜디오 설립하기로 했다. 이를 통해 콘텐츠 경쟁력을 좌우하는 작가 및 캐스팅, 판권 등 제작 요소를 적극 확보해 드라마 경쟁력을 높이고 수익을 극대화하겠다는 포부다. 대신증권은 SBS의 드라마 스튜디오가 출범하면 밸류에이션 프리미엄의 추가 적용이 가능할 것으로 전망했다.

중소 제작사들도 바쁘게 움직이고 있다. NEW(160550)는 다음달 첫 드라마 ‘보좌관’을 시작으로 올해 3편의 드라마 편성을 추진하고 있다. 단순 외주제작에서 벗어나 적극적인 판권 딜링까지 영역을 확장하려는 계획이다. 지난해 드라마 편성이 전무했던 화이브라더스코리아(204630)도 현재 3개의 드라마 프로젝트를 진행 중이다. 이 중 2개 작품은 유료방송 채널에 편성이 결정돼 올해 매출에 기여할 전망이다.

‘겨울연가’, ‘해를 품은 달’ 등으로 유명한 팬엔터테인먼트(068050)는 IP 확보를 위한 노력에 박차를 가하고 있다. 콘텐츠에 대한 권리를 직접 소유하는 콘텐츠를 제작해 드라마 흥행시 해외판권 판매에 따른 이익 등 높은 수익률을 기대하고 있다. 이들 기업의 노력이 향후 넷플릭스 등 글로벌 플랫폼과의 협력이 이뤄질 경우 콘텐츠의 가치가 급격히 높아질 수 있다는 평가다.

“잠재력 높다”..고개 드는 주가

한동안 저조했던 국매 드라마 제작사들의 주가도 이같은 기대감을 반영해 재도약을 시도 중이다. 대체로 지난해까지 실적이 부진해 주가 역시 바닥권에 머물러 있지만 새로운 모멘텀을 장착한 만큼 상승 여력도 크다는 분석이다.

스튜디오드래곤의 경우 지난해 4분기 영업이익이 전년동기 대비 87% 줄어든 4억원을 기록해 시장에 충격을 안겨줬고, 제이콘텐트리도 같은 기간 영업이익이 전년동기 대비 96% 감소한 46억원에 그치며 시장 기대치를 하회했다. NEW, 팬엔터테인먼트 등은 지난해 영업적자를 기록했다.

하지만 올해 활발한 활동으로 이들 기업의 실적은 대체로 큰 폭 개선될 것이라는 게 많은 증권사들의 예상이다. 더욱이 글로벌 시장에서 예기치 못한 흥행이라는 잠재 변수도 기대감을 높이는 요소다. 오는 24일 팬엔터테인먼트, 키이스트, 화이브라더스, NEW가 서울 여의도에서 메리츠종금증권과 함께 코퍼레이트 데이를 갖는 등 각 기업들이 투자자들에게 올해 긍정적인 사업 전망을 알리려는 노력도 이어지고 있다.

한상웅 연구원은 “아시아 권역에서 OTT 사업자 간의 가입자 유치 경쟁은 국내 콘텐츠에 대한 수급 확대로 이어질 가능성이 높다”며 “이같은 측면에서 국내 콘텐츠 제작 업체에 대한 긍정적인 시각을 유지한다”고 말했다.

![[포토] 타구 살피는 이창우](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900063t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토]'대화하는 윤상현-김용태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800609t.jpg)

![[포토]오늘은 장애인의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800554t.jpg)

![[포토] 이정환 '파워샷으로 초대 챔프를 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900114t.jpg)