![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

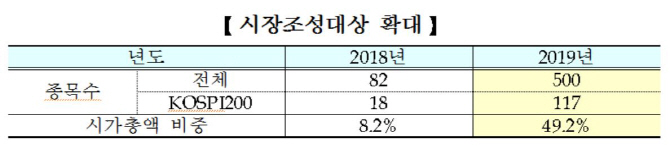

거래소는 이달 2일부터 거래가 잘 이뤄지지 않은 유동성이 낮은 종목이나 신규 상장 종목에 호가를 제시하는 ‘시장 조성’ 대상 종목을 코스피 상장 종목 83개에서 500개로 대폭 확대했다. 코스피200 내 종목도 18개에서 117개로 늘어난다. 이에 따라 ‘시장 조성’ 대상 종목이 코스피 시가총액에서 차지하는 비중이 8.2%에서 49.2%로 대폭 확대됐다. 한국전력(015760), SK텔레콤(017670) 등 시가총액 10위권 종목도 포함돼있다.

이를 위해 거래소는 작년말 △전체 평가대상종목 중 회전율이 높은 순으로 상위 50% 이하 △유효스프레드가 작은 순으로 상위 50% 이하 △체결주기가 10분 이내 중 어느 하나라도 해당되면 시장조성 대상 종목으로 지정할 수 있도록 개편했다.

이는 기존의 시장조성자 제도를 단순히 저유동성 종목에 호가를 제시해 가격 발견 기능을 강화하는 것에서 벗어나 주가가 형성되는 구조를 개선하는 틀로 사용한단 점에서 의미가 있단 평가다.

미국 뉴욕증권거래소(NYSE) 등은 전 종목에 대해 시장조성자가 호가를 제시하는 형태로 운영된다. 거래소 관계자는 “위탁자들이 주문을 내는 주문주도형 시장은 특정 종목에 쏠림 현상이 있을 수 있는데 시장조성자는 양방향으로 호가 조성 의무가 있어 쏠림 현상도 줄일 수 있다”며 “주문주도형과 호가주도형을 접목하는 게 글로벌 트렌드”라고 말했다.

“호가 스프레드 축소하고 유동성 확대할 것”

거래소는 시장조성자 역할을 확대할 경우 호가 스프레드가 축소되고 유동성이 증가할 것으로 기대했다. 거래소의 또 다른 관계자는 “시장조성자가 꾸준히 호가를 제시해주면 호가스프레드가 축소돼 투자자들이 좋은 가격에 언제든지 사고 팔 수 있고 기업 가치와 주식간 괴리가 생기는 것도 막을 수 있다”고 설명했다. 수익률 제고에 도움이 되는 만큼 거래량 확대 등으로 이어질 수 있단 평가다.

아직까지 제도가 확대 시행된지 일주일여에 불과하기 때문에 성과 평가하기는 어려우나 유동성 공급 등에 도움이 된다면 이를 전 종목에 확대 시행하는 방안도 고려중이다. 다만 시장조성자에겐 증권거래세 면제 등의 혜택이 주어지기 때문에 관계당국과의 협의가 필요하단 게 거래소의 설명이다.

거래소가 시장조성대상 종목을 선정하더라도 시장조성자의 선택을 받지 못하면 시장조성 대상 종목을 늘릴 수 없는데 올해는 대부분의 종목들이 시장조성 대상 종목이 됐다. 작년엔 거래소가 선정한 483개 시장조성 대상 종목 중 82개만이 시장조성이 이뤄졌으나 올해는 619개 종목 중 500개가 선정됐다. 거래소 관계자는 “시장조성자들이 좋아할 만한 종목들이 늘어난데다 시장조성 역할에 메리트를 느낀 증권사들이 시장조성 종목을 확대한 영향”이라고 밝혔다. 시장조성 역할을 잘 수행할 경우 수수료 수입을 배분하는 등 인센티브가 지급된다.

한편 코스닥은 3년만에 시장조성제도가 부활됐으나 개인투자자 비중이 높고 거래회전율이 높아 40개 종목만 시장조성 대상이 됐다.

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토]'대화하는 윤상현-김용태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800609t.jpg)

![[포토]오늘은 장애인의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800554t.jpg)

![[포토]'AMG SL 63 4MATIC+ 마누팍투어' 120대 한정 럭셔리 로드스터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800353t.jpg)

![[포토]민주당, 양곡관리법 개정안 국회 본회의 직회부 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800313t.jpg)

![[포토]원·달러 환율 하락해 1386.80](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700803t.jpg)

![[포토] 상생협약 참석한 송미령 농식품부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700783t.jpg)

![[포토] 타구 바라보는 김홍택](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800180t.jpg)