![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

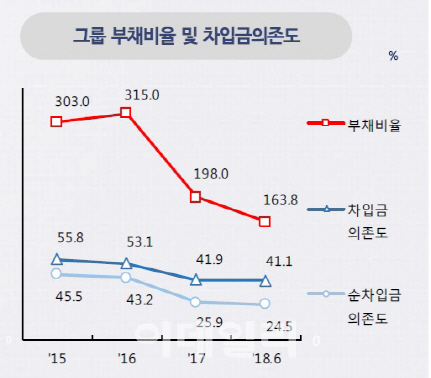

|

이랜드그룹의 유일한 상장사인 이월드(084680)는 최근 유상증자와 전환사채(CB) 발행을 통해 각각 1100억원, 총 2200억원 규모의 자금을 조달하기로 결정했다. 이월드는 이 자금을 활용해 이랜드월드의 주얼리 사업부를 인수할 방침이다.

이번 인수합병(M&A)은 공식적으로 경쟁력 강화를 위해 그룹 내 포트폴리오를 조정하기 위해서라는 명분을 내세웠지만, 속내는 다소 복잡하다. 대규모 자금을 유치한 만큼 향후 투자자가 이월드 경영권을 위협할 수도 있는 상황. 그럼에도 이러한 M&A를 단행한 것은 이랜드월드가 ‘급전’이 필요했기 때문이다.

이랜드월드는 주얼리 사업부 매각 자금을 메리츠금융과 앵커에쿼티 등 기존 투자자에 대한 상환 작업에 사용할 것으로 예상된다. 사실상 자금 상환의 압박에 못이겨 알짜 사업부를 내놓는 모양새가 된 것이다. 주요 사업부를 떼어낸 자금을 성장자금으로 활용하지 못하고 ‘아랫돌 빼서 윗돌을 괴는’ 임시방편으로 사용되는 난해한 상황이 된 것이다.

이 과정에서 자심감을 얻은 이랜드그룹은 좀더 욕심을 부렸다. 국내외 사모펀드로부터 총 1조원의 자금을 끌어모아 부채이율을 두자릿수까지 끌어내리겠다는 계획을 세운 것이다.

하지만 결과적으로 이 결정은 자충수가 됐다. 호기롭게 1조원을 모으겠다고 나섰지만, 시장의 시선은 생각처럼 우호적이지 않았다. 결국 후순위(고위험·고수익) 투자 형식으로 5000억원을 모았을 뿐, 투자 구조를 완성시킬 중·선순위 투자자를 찾지 못한 것이다. 투자가 완벽하게 종결되지 못하자 투자에 나섰던 메리츠금융과 앵커에쿼티 역시 투자자금 회수에 나섰고, 결국 원점으로 돌아온 셈이 됐다.

1조원 유치 계획을 밝히고 이랜드에게 남은건 메리츠·앵커에게 지급할 수백억원 가량의 이자와 투자 유치 실패에 따른 시장의 부정적 인식 뿐이다. 자금 상환마저도 여의치 않아 아직 2000억원 가량의 자금이 더 필요한 것으로 알려져 있다.

이랜드를 지켜봐 온 IB업계 종사자들은 이 상황에 대해 안타까움을 숨기지 않고 있다. “만약 1조원 유치 계획만 발표하지 않았어도 이렇게 되진 않았을텐데…”하는 아쉬움이다. 구체적인 방안이 정해지지 않은 상태에서 무작정 발표를 먼저 하다보니 쫓기듯 유치에 나설 수밖에 없었고, 나쁜 조건을 수용하는 악순환이 이어졌다는 설명이다.

다만 이랜드는 아직도 회사 자금 흐름 정상화를 위해 활용할 수 있는 카드가 많이 남아있다. 이랜드리테일을 비롯한 이랜드월드 주요 사업부문의 상장이나 유휴자산의 매각 등이 바로 그것이다. 부디 이랜드가 앞선 실패처럼 ‘섣부른 판단’으로 큰 그림을 망치지 않길 바랄 뿐이다. 지금은 과감한 결정보다는 시장과의 충분한 소통이 필요한 시점이다.

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![“배기음 실화?!” ‘픽업트럭 종결자’ GMC시에라[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600074t.jpg)

![[포토]김희지 '위로 올라간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500664t.jpg)