![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

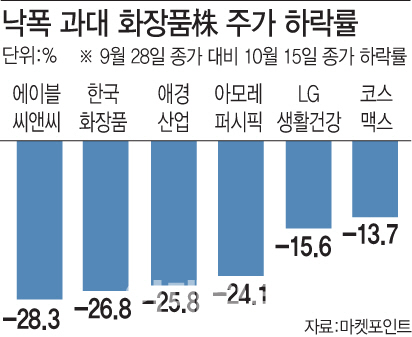

[이데일리 최정희 기자] 이달 들어 주가가 20~30% 가량 급락했던 화장품주(株)들이 반등을 시도하고 있다. 달러 강세, 금리 급등 등 글로벌 금융시장의 변동성이 커진데다 중국의 경기둔화와 따이공(보따리상) 규제가 실적 둔화 우려로 이어지며 투자심리를 위축시켰다. 여기에 1세대 화장품 로드숍인 스킨푸드가 8일 법정관리를 신청한 것이 악재로 작용한 영향이다. 하락폭이 과도했던 만큼 기술적 반등이 예상된다. 다만 실적 개선 여부 등에 따라 종목별 차별화 장세가 나타날 것으로 보인다.

금리 급등에 고PER 화장품주 급락

이달 들이닥친 글로벌 증시 하락 조정에 화장품주 대부분이 큰 폭으로 떨어졌다. 양지혜 메리츠종금증권 연구원은 “화장품 업체들의 주가 하락은 중국 정부의 따이공 규제 우려보단 미국 국채금리 급등에 따른 고(高) 주가순이익비율(PER)주에 대한 조정이라고 판단된다”고 말했다. 7개 국내 화장품업체의 올해 실적 기준 평균 PER은 주가가 하락한 이후에도 27배 수준으로 여타 업종 대비 높은 편이다. 이런 가운데 스킨푸드가 자금난을 이기지 못하고 법정관리까지 신청하자 중소형 화장품주들까지 한꺼번에 무너졌다.

그러나 금리 급등세가 완화되고 달러 강세가 둔화되면서 글로벌 증시 조정이 일단락되자 반등하는 흐름을 보이고 있다. 코스메카코리아(241710)는 3%대 오르고 LG생활건강(051900), 코스맥스(192820), 코스맥스비티아이(044820)도 1%대 상승중이다. 에이블씨엔씨, 제이준코스메틱, 한국화장품은 2%대 상승중이다. 한국화장품제조도 1%대 오르고 있다. 반면 아모레퍼시픽(090430), 애경산업(018250), 잇츠한불(226320) 등은 약세다.

기술적 반등해도 실적따라 주가 차별화 조짐

화장품주들은 반등하더라도 종목별 차별화 흐름이 뚜렷할 것으로 예상되고 있다. 낙폭이 컸다고 주가 반등폭이 크진 않단 얘기다. 양지혜 연구원은 “중국 경기 둔화 우려에도 불구하고 개별 화장품 기업들이 차별적인 고성장을 지속하거나 우려 대비 견조한 성장이 확인될 경우 종목별 주가 반등이 전망된다”고 덧붙였다.

코스메카코리아(241710)와 네오팜(092730)은 실적 개선 기대에 증시조정기에도 주가 하락폭이 각각 13.2%, 8.8%에 불과했다. SK증권은 화장품 업종에 커버리지를 개시하며 코스메카코리아에 대해 2020년까지 연 평균 매출액이 34% 가량 성장할 것으로 예상했다. 네오팜에 대해선 매출의 90% 이상이 내수에 집중돼 중국 매출 의존도가 적을 뿐 아니라 아토팜 등 고마진의 더마코스메틱(‘피부과학(Dermatology)’과 ‘화장품(Cosmetics)’을 합친 것)으로 확실한 인지도를 갖추고 있다고 평가했다.

![[포토] 타구 살피는 이창우](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900063t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토]'대화하는 윤상현-김용태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800609t.jpg)

![[포토]오늘은 장애인의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800554t.jpg)

![[포토] 이정환 '파워샷으로 초대 챔프를 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900114t.jpg)