![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

우리의 능력은 점차 ‘0’ 으로 수렴되어가고 있다.

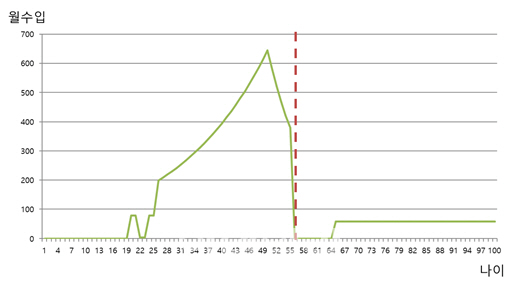

필자는 고등학교까지 능력(구체적으로는 ‘경제적 수입’)이 ‘0(제로)’이었다. 그나마 대학교 때는 과외 아르바이트를 통해 한 달에 80만 원 정도를 벌었고, 군대에서는 병장 때 매월 43,800원을 받았던 기억이 난다. 26세 때 취직을 한 이후에 처음으로 받았던 월급은 200만 원이 조금 안 됐다. 하지만 그 돈으로 뛰는 가슴을 주체 못하며 부모님 선물도 사고, 친구한테 밥도 쐈다. 월급 통장에 찍힌 200만 원도 안 되는 잔고가 왜 그리 설렜는지…. 이제 입사 15년을 넘은 나의 근로 소득은 매월 ○백만 원으로 신입사원 때보다는 훨씬 많지만, 그때의 설렜던 감정은 이미 사라진 지 오래다. 물론 다행히도 월급은 계속 늘고 있긴 하다. 매우 느린 속도’로 ‘아주 조금씩’ 월급은 증가하고 있다.

회사를 계속 다니다 보면 나의 월급은 더 늘어날 것이다. 그리고 언젠가부터 조금씩 줄어들다가 50대 중후반 즈음 퇴직을 하게 되면 순간적으로 ‘0’이 될 것이다. 물론 여기서 재취업을 한다든가, 창업을 한다든가, 결국 노동을 하면 돈을 더 벌 수 있겠지만, 그마저도 언젠가는 체력의 이유로 또는 사회 통념의 이유로 중단해야 하는 날이 오게 된다.

‘직장생활만 하며 평범하게 살아온 사람’은 평생 어느 정도의 돈을 벌 수 있을까? 그 총 금액이 너무 궁금해서 한번 그래프로 그려 보기로 했다. 예를 들어 한 사람이 대학교 시절에는 아르바이트로 월 80만 원을 벌고, 26세에는 신입사원으로 취직을 해서 200만 원의 월급을 받는다. 50세까지는 연간 5%씩 임금이 상승하고, 50세에서 55세까지는 피크(Peak) 임금제를 적용해 연간 10%씩 임금이 하락한다고 가정해보자. 그리고 65세 이후에는 모든 경제 활동을 마감하고 약 60만 원 정도의 국민연금을 받는다. 이 모든 내용을 일일이 엑셀로 계산해서 간단한 그래프로 그려 보면 다음과 같다.

|

이 금액이 얼마나 되는지 혹시 알고 싶지 않은가? 아주 간단한 계산을 통해 그래프 아래 부분의 값을 다 더하면 대략적으로 ‘17억 원’ 정도다. 결론적으로 약 200만 원의 월급으로 시작한 직장인이 월급을 받아서 ‘평생 한 푼도 안 쓰고’ 돈을 모으면, 죽을 때까지 벌 수 있는 돈은 약 17억 원 정도 규모라는 의미다(이 계산의 가정에서 월급은 연 5% 상승으로 반영됐고, 인플레이션과 금리 등 복잡한 변수는 계산에서 제외됐음을 양해 바란다. 어차피 그 금액의 대략적인 규모 정도만 확인하기 위함이다).

① 죽을 때까지 써도 남는 돈을 미리 벌어 놓자. (또는)

② 나의 능력이 소멸되어도, 계속해서 돈이 생기는 시스템을 미리 만들어 놓자.

언젠가 나의 근로소득 능력이 ‘0’이 되는 순간, 만약 나에게 미리 모아놓은 충분한 돈 또는 기타 소득이 없다면 밥을 어떻게 해먹어야 할지, 겨울철에 난방은 어떻게 해야 할지, (그때 즈음에는 아이들 장난감은 필요 없겠지만) 대학 등록금 달라고 부모 눈치 보는 아이들을 어떻게 달래야 할지, 돈을 쓰지 않기 위해 혹시 1년 내내 집에만 처박혀 있어야 하는 것은 아닌지 상상만 해도 먹먹해진다. 아무리 나의 능력이 ‘0’이 되더라도, 그렇게 살고 싶지는 않다. 버는 것은 없는데 쓰고는 싶은 도둑놈 심보라고나 할까? 그래서 죽을 때까지 써도 남는 돈을 미리 벌어 놓던가, 나의 능력이 소멸되어도, 계속해서 돈이 생기는 시스템을 미리 만들어 놓고 싶다.

점점 휴지가 되어가는 종이는?

투자가 꼭 필요한 이유 중 또 다른 하나는 바로 ‘인플레이션’ 때문이다. 인플레이션의 의미는 물가가 오른다는 뜻이다. ‘짜장면 가격, 새우깡 가격, 라면 가격 등이 예전에는 몇 백 원이었는데 지금은 몇 천 원이다.’, ‘과거에 비해 10배가 올랐다’라는 말은 경제 및 부동산 교육 메뉴에서 단골로 등장해서 다시 언급하기 식상하기도 하지만, 그만큼 중요한 내용이므로 강조해서 나쁠 게 없다.

도대체 물가는 왜 오르는 것일까? 어렸을 때 사회시간에 배운 것 같긴 한데, 막연하게 ‘정부가 돈을 많이 풀어서’, ‘경제 규모가 커져서’, ‘기업이 더 많은 이윤을 취하기 위해 가격을 올려서’ 등 여러 가지 이유들이 있겠지만, 가장 큰 이유는 ‘돈의 양’이 많아져서 돈의 가치가 떨어지기 때문이다. 자본주의 시스템의 필수 주체인 은행은 돈이 생기면 ‘지급준비율’만큼만 보관하고, 나머지는 다른 사람에게 계속해서 다시 대출해주기 때문에 시간이 지날수록 돈은 계속해서 늘어날 수밖에 없는 시스템이다.

자본주의 시스템을 유지하고 은행이 존재하는 한, 매년 2~5% 수준으로 물가가 오르는 인플레이션 현상은 앞으로도 지속적으로 이어질 것이다. 이것은 정부가 정책을 잘못해서도 아니고, 기업이 폭리를 취해서도 아닌, 자본주의 시스템에서 아주 자연스러운 현상인 것이다.

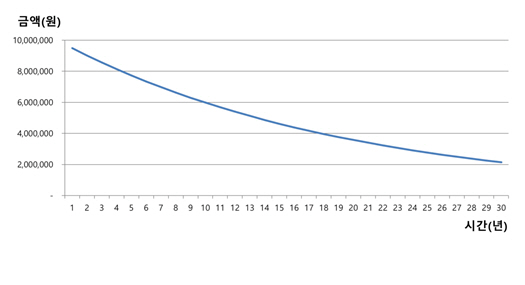

이러한 물가가 오르는 현상을 나의 자산에 대입해봤다. 예를 들어 지금 장롱에 딱 1,000만 원을 보관할 경우 조금 높게 연간 5%씩 인플레이션을 적용해보니, 이 돈은 10년 후에는 598만 원, 20년 후에는 358만 원, 30년 후에는 214만 원 가치밖에 안 된다는 계산이 나온다.

|

이쯤에서 점점 휴지가 되어가는 종이의 정답을 찾았는가? 바로 돈이다. 나는 현금이 통장에 있으면 ‘빨리 다 써버려야 하지 않을까?’ 싶은 마음에 너무 불안하다. 조금씩 으스러지다가 어차피 언젠가는 ‘휴지조각’이 되어버릴 것이 뻔히 보이기 때문이다. 더군다나 요즘같이 세금을 무지막지하게 늘리고, 계속 추경을 하면서 본원 통화를 늘려가는 정책을 이어간다면 돈이 휴지조각이 되는 속도는 더욱 빨라질 것이다.

조금 다른 관점의 이야기지만 대한민국은 ‘돈의 단위’가 큰 편이다(그래서 한국 사람이 수학 계산과 암산을 잘한다는 말도 있다). 언젠가 ‘1,000원’을 ‘1 Korean Dollar’로 전환하는 ‘리디노미네이션(Redenomination)’ 같은 일이 진행된다면 정말 엄청난 물가 상승이 순식간에 일어날 가능성도 있다. 그것이 언제가 될지는 모르지만….

“나는 돈이 휴지 조각이 되어가는 자본주의의 자연스러운 현상이 너무 무서워서 차라리 실물 자산으로 바꾸어 놓을 것이다.”

※외부 필진 기고문은 본지 편집 방향과 다를 수 있습니다. (본 인사이트는 자유몽의 SNS 등의 내용을 바탕으로 작성 되었습니다.)

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)