![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

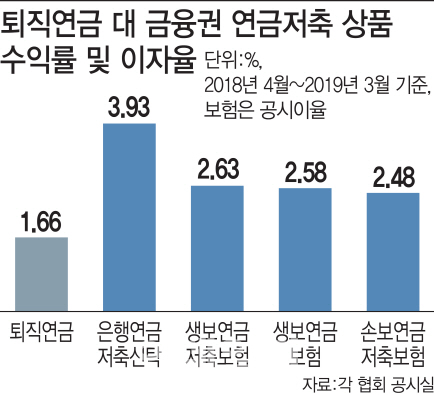

우리나라 퇴직연금의 연평균 수익률은 1% 선에 머물고 있다. 지난해 말 수익률은 1.01%로 간신히 1%대 턱걸이를 했고, 올해 1분기말 기준 최근 1년 수익률은 1.66%로 다소 개선됐지만 올들어 증시 호조를 감안한 상대 수익률로 보면 저조한 성과라는 평가다. 1분기 은행과 생명보험, 손해보험업계 연금저축·보험 수익률이 2~3%에 달한 것과 비교하면 ‘성의없는 수익률’이라는 말까지 나온다.

퇴직연금은 단기가 아닌 장기투자상품이라는 점에서 최근 5년간 연 환산 수익률(총비용 차감 후)을 따져봐도 1%대에 그치고 있다. 자본시장연구원에 따르면 최근 5년 연평균 수익률은 1.88%로 2014년 가입 기준 5년 만기예금 이자율 연 3.14%보다 수익률이 훨씬 낮다.

수익률 낮을수록 기업·가입자 부담 더욱 증가

전문가들은 퇴직연금의 수익률이 낮을수록 기업과 가입자의 부담은 더욱 늘어날 수밖에 없다고 지적한다. 수익률이 낮을수록 적립금부족액을 더 채워 넣어야 하기 때문에 가입자 부담이 늘어나게 된다. DB형 가입자는 기업이 부족액을 채워넣기 때문에 당장 부담은 없지만 장기화하면 기업에서 근로자에게 손실부담을 전가할 수 있다. DC형 퇴직연금 가입자는 퇴직연금의 투자위험을 직접 부담하기 때문에 수익률이 임금상승률보다 낮으면 그 차이에 해당하는 만큼 DB형 퇴직연금의 적립금 또는 퇴직금보다 적립액이 줄어든다.

홍원구 자본시장연구원 연구위원은 “DB형 퇴직연금의 수익률이 임금상승률보다 낮아지면 기업에서 적립금 부족액을 추가로 채워넣어야 한다”며 “결국 임금상승률보다 낮은 수익률은 퇴직연금 가입 기업과 가입자의 부담으로 연결된다”고 말했다.

홍 연구위원은 “퇴직연금 수익률을 높이기 위해서 가입기업과 가입자의 개별적인 노력이 필요하다”며 “기금형 퇴직연금과 디폴트 투자 상품 도입, 자산배분 규제 완화 등 제도적 개선방안을 찾아야 할 때”라고 강조했다.

“호주 성공 사례 살펴야”

지난 2015년 정부는 근로자퇴직법시행령 개정을 통해 ‘디폴트 옵션’과 ‘기금형 퇴직연금제도’ 도입을 퇴직연금제도 개선 방안으로 제시했으나 결국 도입하지 못한 채 4년째 제자리걸음을 해왔다. 더는 방치할 수 없다고 판단한 민주당과 정부는 연내 금융사가 퇴직연금 가입자의 자금을 알아서 굴려주는 ‘디폴트 옵션(자동투자 제도)’과 ‘기금형 퇴직연금’ 도입을 위한 법제화 작업을 진행하기로 했다.

최운열 민주당 자본시장 특위 위원장은 “퇴직연금이 약200조원 규모로 성장했지만 효율적인 자산운용에는 한계를 보였다”며 “퇴직연금 연 수익률을 3%만 끌어올리면 은퇴시점에 적립금이 56%나 증가하는 효과가 있을 것으로 추정한다”고 설명했다.

기금형 퇴직연금제도는 퇴직연금을 운용할 기금을 설립해 기금 의사결정에 따라 퇴직연금을 운용하는 제도다. 계약유치 경쟁이 아닌 자산운용 수익률 경쟁을 유도해 퇴직연금 수익률을 제고할 수 있을 것이란 기대가 높다.

전문가들은 기금형 제도를 도입한 호주의 퇴직연금 ‘수퍼애뉴에이션’의 사례를 살펴볼 필요가 있다고 조언한다. 수퍼애뉴에이션은 187개 기금에서 2조2000억 달러(약 1800조원)의 적립금을 굴리고 있다. 회사가 설립한 기금이 아니더라도 다른 기금의 운용 투자수익률이 더 높다면 자유롭게 이동할 수 있어 기금 간 경쟁이 치열하다.

우리나라는 자산배분이 쉽지 않은 것도 문제다. 한국은 현금 및 예금 비중이 18%, 국채와 채권 비중이 45%에 달하고 주식비중은 3%에 불과한 실정이다. 지난해 고용노동부가 호주식 퇴직연금제를 벤치마킹해 입법 발의한 이유이기도 하다.

디폴트옵션은 자동 투자제도로 근로자 스스로 운용책임을 지는 DC형 가입자가 별다른 의사를 표시하지 않아도 금융사가 퇴직연금 자산을 알아서 운용하도록 하는 제도다. 퇴직연금에 대한 이해도와 관심도가 낮은 우리나라 상황에서 도입이 필수라는 지적이 나온다.

노동계 반발·총선 등 ‘첩첩산중’

당정의 이러한 노력에도 도입과정이 순탄치만은 않을 전망이다. 디폴트 옵션은 손실이 발생하면 책임을 두고 법적 공방으로도 이어질 수 있는데다 도입 자체를 두고 노동계가 부정적이다.

기금형 퇴직연금도 노동계의 이해를 이끌어 내는 게 관건이다. 국민연금이나 공무원연금처럼 별도 조직(수탁회사)에서 운용과 관련한 의사결정을 내릴 수 있도록 하는 것인데 노조의 적극적인 참여 없이는 불가능하다.

이 때문에 노사 합의에 따른 ‘선택형’ 제도 도입이라는 부분을 강조하고 있다. 또 다른 변수는 내년 총선 등 정치적 이벤트다. 올 연말부터는 정치권이 사실상의 총선 체제로 돌입하기 때문에 연말 이전에 입법화 과정에 나서지 못한다면 제도 도입은 다시금 상당기간 표류할 가능성이 크다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)