![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

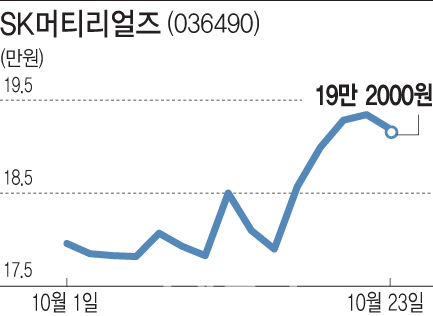

23일 마켓포인트에 따르면 SK머티리얼즈는 전날대비 1500원(0.78%) 내린 19만2000원에 거래를 마쳤다. 이날 미·중 무역갈등 우려가 재부각되며 증시 급락에 잠시 주춤하긴 했지만, SK머티리얼즈는 지난 17일 이후 4거래일 연속 상승세를 이어가며 8% 넘게 올랐다. 시가총액도 2조원을 넘어서며 지난달 말 14위였던 코스닥 시총순위는 13위로 한계단 올라섰다.

3분기 호실적에 매수세가 몰린 것으로 보인다. 지난 17일 이후 외국인이 120억원 순매수하며 주가 상승을 이끌었다. SK머티리얼즈의 3분기 매출액은 전년동기대비 41.4% 증가한 1860억원, 영업이익은 27.5% 늘어난 512억원을 기록해 시장예상치를 웃돌았다. 어규진 이베스트주자증권 연구원은 “3분기 국내 반도체 및 디스플레이 업황 성수기 진입으로 NF3·WF6 등 특수가스 출하량이 증가하는 가운데 NF3 가격도 강세를 유지했다”며 “자회사 SK에어가스와 SK트리켐도 그룹 계열사로의 공급량이 증가하면서 매출 증대와 함께 수익성이 크게 개선됐다”고 분석했다.

증권가에서는 SK머티리얼즈에 대한 목표가를 높이고 있다. 신한금융투자는 목표가를 종전 24만7000원에서 25만3000원으로 상향 조정했다. NH투자증권은 22만원에서 24만원으로, 이베스트투자증권도 21만원에서 24만원으로 올렸다. 유진투자증권도 23만원에 눈높이를 맞췄다.

![[포토] 의대정원 논의되는 중앙재난안전대책본부 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900621t.jpg)

![[포토] 이주호 교육부 장관과 조규홍 보건복지부 장관의 대화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900618t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 타구 살피는 이창우](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900063t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토] 이상희 '날카로운 어프로치'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900189t.jpg)