![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

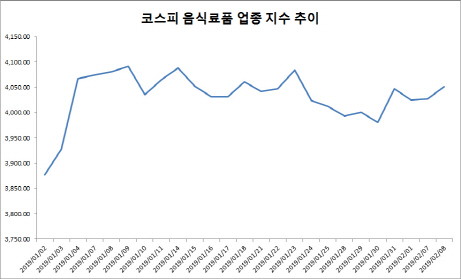

한국거래소에 따르면 지난 8일 기준 코스피 음식료품 지수는 4051.60으로 전거래일대비 24.31포인트 상승했다. 음식료품 지수는 지난달 2일 3876.79에서 이틀 뒤 4000선을 돌파한 이후 4100선 사이에서 횡보장세 흐름을 보였다. 하지만 4분기 실적 우려가 커지면서 같은 달 말 4000선 밑으로 내려간 이후 지난 1월 31일 다시 4000선을 넘어섰다.

최근 지수가 상승한 것은 지난해 4분기 호실적을 거둔 업체들의 주가 상승에 편승한 영향으로 풀이된다.

11일 마켓포인트에 따르면 동원F&B(049770)는 전일대비 2.35% 상승한 28만3000원에 거래를 마쳤다. 월간 종가 기준으로는 지난달보다 4.81% 상승했다. 대상(001680)은 지난달보다 5.16%, 화이트진로도 같은 기간 2.37% 각각 올랐다. 푸드웰(005670)의 경우 실적은 부진했지만 불학실성 해소 등의 영향으로 앞선 달보다 1.95%의 상승률을 기록했다.

이번 주에는 동원산업(006040)(12일), 오리온(271560)(14일), CJ제일제당(097950)(14일) 등이 지난해 4분기 실적을 발표할 예정이다.

|

박애란 KB증권 연구원은 “동원F&B는 지난해 4분기 매출액이 전년동기대비 12.7% 증가한 6748억원, 영업이익은 244.4% 늘어난 129억원을 기록했다”며 “이는 주력 제품의 판매호조, 지난해 4월에 단행된 제품가격 인상, 참치캔의 주 원재료인 선망참치 투입단가 하락 등의 영향 때문”이라고 분석했다.

그는 올해 동원F&B 실적에 대해 “주 매출원인 참치캔의 원가 하락과 주력 제품의 판매 호조 등의 영향으로 영업이익이 1014억원에 이를 것”이라고 전망했다.

현대그린푸드는 단체급식 단가 인상 효과와 추석 시점차에 따른 영업일수 증가. 백화점 내 베이커리와 푸드코트 중심 외식부문 성장 등의 영향으로 지난해 4분기 239억원의 영업이익을 기록하며 흑자전환에 성공했다. 올해 연간 실적도 전년보다 개선될 것이란 전망이 지배적이다.

제품가격 또는 재료비의 인상 모멘텀이 있는 업체들은 주가 흐름도 양호할 것이란 전망도 나온다. 4분기 실적은 가격 인상, 제품 판매 호조 등 좋은 분위기의 영향을 받았기 때문에 실적 발표 이후에도 주가가 크게 훼손될만한 기류는 많지 않다는 해석이다.

그는 “지금은 음식료업체들이 각종 비용이 늘어나서 제품 가격을 올린 것이기 때문에 이에 대한 반감은 생각보다 크지 않을 것”이라며 “음식료업계는 경기가 좋지 않았을 때에도 판매부진 등의 영향이 다른 업종에 비해 크지 않았던 만큼 올 1분기 이후에도 양호한 실적 흐름을 이어갈 것”이라고 덧붙였다.

![[포토]유인촌 문체부 장관-배우 황정민, 셰익스피어의 작품 '맥베스' 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300655t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]'새롭게 거듭나겠습니다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200615t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)