뉴스 검색결과 10,000건 이상

- 삼성SDS, 사업 고도화 등…올해 영업익 14% 증가 전망-NH

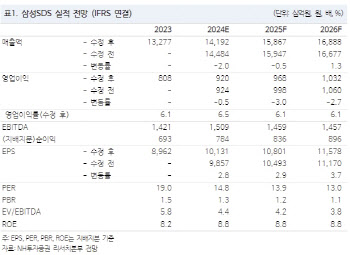

- [이데일리 박순엽 기자] NH투자증권은 26일 삼성에스디에스(018260)에 대해 올해 IT 서비스 사업이 성장하고 물류 사업의 업황이 개선되면서 수익성을 개선하리라고 전망했다. 투자의견은 ‘매수’, 목표가 21만원 ‘유지’했다. 전 거래일 종가는 15만200원이다. (표=NH투자증권)김동양 NH투자증권 연구원은 “클라우드와 Cello Square 확대, 기저효과, 생성형 AI 서비스 출시 등으로 올해 실적 모멘텀이 강화할 것”이라며 “M&A, 클라우드 중심 Capex 확대 등 순현금 5조4000억원 활용한 사업경쟁력 강화를 진행하고 있다”고 말했다. 삼성SDS는 올해 1분기 매출액이 전년 동기 대비 5% 줄어든 3조2473억원, 같은 기간 영업이익이 16% 증가한 2259억원을 기록했다고 발표했다. 이는 시장 컨센서스를 웃도는 수준이다. IT 서비스 부문의 매출액은 전년 동기 대비 6% 증가한 1조5536억원으로, 그중 동탄 데이터 센터 가동률 상승으로 고부가 클라우드 매출액은 전년 동기 대비 29% 증가한 5308억원으로 집계됐다. 솔루션도 차세대 ERP 전환 수요 증가로 7분기 만에 외형 성장했다. 다만, 부문 영업이익률은 9.3%로 전년 동기 대비 소폭 하락했다. 물류BPO 부문의 매출액은 전년 동기 대비 12% 감소한 1조6937억원이다. 전년 하반기 정산 관련 일회성 이익 반영으로 영업이익률은 대폭 개선됐다. 통행 제한에 따른 해상 운임 인상, 주요 고객 신제품 판매 호조에 따른 항공 물동량 증가 효과는 지속 가능성 불확실하나 Cello Square의 고성장 지속은 고무적이라는 평가다. 김 연구원은 “IT 투자 축소, 물동량 및 운임 약세 등 어려운 업황에도 클라우드 고성장 통한 외형 성장과 수익성 개선, 디지털 포워딩 서비스 적용 확대로 대응하고 있다”며 “기업형 생성형 AI 서비스 출시 등 IT 서비스 및 물류사업 고도화에 따른 외형 성장과 수익성 개선이 기대된다”고 말했다. 그러면서 올해 영업이익이 전년 대비 14% 성장하리라고 전망했다. 김 연구원은 “클라우드 고성장, 차세대 ERP 전환 솔루션 수요 증가 등 IT 서비스 업황 개선되는 상황 속 Capex 확대, in-organic growth 등 순현금 5조4000억원 활용한 사업 경쟁력 강화를 진행하고 있다”고 설명했다.

- 삼성에스디에스, AI시장 성장 수혜 기대-유안타

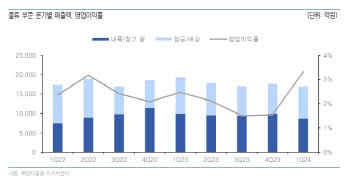

- [이데일리 이정현 기자] 유안타증권은 삼성에스디에스(018260)에 대해 “생성형 AI 도입을 통한 기업의 생산성 향상은 선택이 아닌 필수가 되고 있는 상황에서 오랜 기업 SI 구축 경험, 삼성그룹 AI 인프라 수요의 지속적인 증가, 클라우드 서비스 경험 등은 향후 생성형 AI 시장 성장에 수혜가 기대되는 주요 요인”이라 진단했다. 투자의견 ‘매수’, 목표가는 20만8000원을 ‘유지’했다.이창영 유안타증권 연구원은 26일 보고서에서 “비수기에도 좋은 실적을 거뒀다”며 이같이 밝혔다. 삼성에스디에스 올 1분기 매출액은 전년동기대비 4.5% 감소한 3조2473억원, 영업익은 16.2% 늘어난 2259억원, 지배순이익은 4.2% 늘어난 2109억원을 기록했다. 영업익 기준 컨센서스를 상회하는 수준이다.1분기 SI시장 비수기에도 클라우드 매출이 전년비 29.5% 성장하며, IT 서비스 매출 1조5536억원을 기록했다. 내륙 운송 물동량 감소 영향으로 물류 매출이 12% 감소한 1조6937억원, 영업이익(률)의 높은 개선은 고마진의 클라우드 매출 고성장과 물류 일회성 이익 발생에 기인했다는 평가다.. 영업외이익(지배순이익) 상승은 환율 상승에 따른 외화자산평가처분이익에 기인했다.2분기 및 하반기 전망도 긍정적이다. 이 연구원은 “생성형 AI 서비스 수요 증가에 따른 GPU 서비스 매출 증가, 공공 및 금융 등 보안이 중요한 업종 중심으로 MSP 수요 증가, 최근 출시된 기업용 AI 플랫폼 ‘패브릭스’ 등 IT서비스 부문은 클라우드 중심으로 외형 성장 지속이 예상된다”면서 “반면 AI 플랫폼 및 서비스 구축을 위한 투자 증가로 이익률 개선은 제한적일 전망”이라 내다봤다.이어 “물류부문은 글로벌 운임 하향 안정화 전망되지만 ‘첼로 스퀘어’ 고객 및 매출이 급증하고 있어 전체적인 매출은 소폭 증가하는 가운데 원가효율화로 이익(률)은 개선될 것”으로 전망했다.

더보기