![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

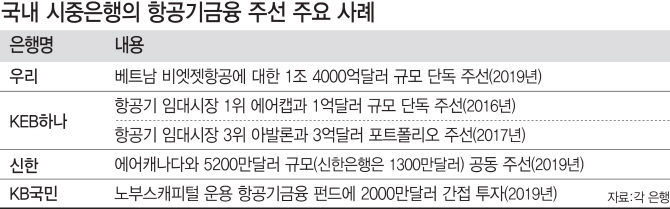

국내 A 금융지주의 한 임원은 “순이자마진(NIM)의 하락을 커버하기 위해 비(非)이자이익을 확대하는 방안은 은행과 증권사 등의 협업을 늘리는 것”이라며 이렇게 말했다. 그가 그러면서 운용 상품 라인업 다양화 차원에서 언급한 게 항공기금융이다. 국내에서는 2016년께 KEB하나은행 이후 시작됐다고 알려질 정도로 아직 ‘불모지’다. 국내 은행이 단독 금융 주선에 나선 사례도 많지 않다.

그런데 최근 들어 분위기가 달라지고 있다. 금융지주 수장들이 새 먹거리로 글로벌 투자금융(IB)을 잇따라 강조하면서 항공기금융 주선 사례가 하나둘 나오고 있다. 유럽·미국계 자본 일색의 이 시장에서 국내 금융사가 자리를 잡을 수 있을지 주목된다.

베트남서 첫 항공기금융 단독 주선

|

항공기금융은 한국에서는 아직 생소하다. 하지만 선진국에서는 이미 주요 대체투자로 부상한지 오래다. 이번 거래의 경우 우리은행이 비엣젯항공이 구입하는 항공기의 선수금대출을 해주고 그 대신 이자를 받는 구조다. 이번에는 중간에 항공기 리스회사를 끼지 않는 거래다. 통상 항공기금융은 리스회사가 항공사에 항공기를 빌려주고 그 대가로 임대료를 받으며 은행은 항공사와 리스계약을 맺은 리스회사에 대출하고 그 대가로 이자를 받는 식이다.

경우에 따라 천차만별이기는 하지만 선순위은행의 수익률은 4% 이상이 기대된다. 항공기금융 시장은 그동안 유럽·미국계 자본이 중심이었다. 그러다가 최근 항공업의 중심이 아시아·중동으로 옮겨감에 따라 이들 국가의 항공기 발주가 늘어나며 투자국이 다변화하고 있다. 수익성 하락에 직면한 국내 은행으로서는 새로운 IB 먹거리인 셈이다. 이 때문에 손태승 우리금융 회장도 줄곧 글로벌 IB의 중요성을 강조해 왔다. 우리금융 고위관계자는 “IB 사업은 (투입된 인원 대비) 수익 규모가 비교가 안 될 정도로 크다”며 “거래만 성사된다면 수수료 수익이 상당해 더 키워야 할 분야”라고 말했다.

우리금융은 이번 딜을 통해 동남아 현지 우량기업에 대한 영업 기회도 확보했다고 자평했다. 베트남우리은행은 비엣젯항공의 운전자금 대출, 대출금 관련 에스크로(특정금전신탁) 계좌를 유치했다. 비엣젯항공의 임직원을 대상으로 리테일(소매금융) 영업도 하고 있다.

이번 거래는 비엣젯항공 역시 득이 많다. 비엣젯항공은 새로 구입한 항공기를 아시아 주요 도시 운항에 사용해 수익성을 높일 계획인 것으로 알려졌다.

“해외시장서도 인프라금융 늘려야”

|

국내 항공기금융의 선두주자는 KEB하나은행이다. KEB하나은행은 2016년 세계 항공기 임대시장 1위인 에어캡과 국내에서 1억달러 규모의 항공기금융을 단독 주선했다. 국내 은행이 주선을 직접 주도한 사실상 첫 사례다. KEB하나은행은 2018년에도 항공기 리스회사 아발론과 3억달러 규모의 포트폴리오 항공기금융 주선에 성공했다. 당시 7대의 항공기를 하나의 기초자산으로 묶는 운용리스 방식으로 은행권에서 화제가 됐다.

이같은 전략은 각 은행이 해외 네트워크를 확대하고자 현지 IB 데스크를 키운 덕이다. 한 시중은행 관계자는 “해외 시장에 진출하는 것도 리테일 영업으로는 한계가 있다”며 “항공기금융 등 인프라금융 영업을 늘려 해외에서도 비이자이익 규모를 확대하는 전략이 앞으로 가야 할 길”이라고 했다.

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토]'대화하는 윤상현-김용태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800609t.jpg)

![[포토]오늘은 장애인의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800554t.jpg)

![[포토]'AMG SL 63 4MATIC+ 마누팍투어' 120대 한정 럭셔리 로드스터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800353t.jpg)

![[르포]한국타이어 '기술력' 자신감 원천…테크노돔·플렉스·링 가보니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900007t.jpg)