![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

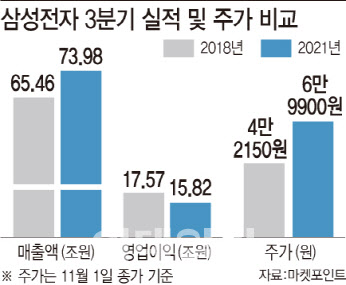

1일 마켓포인트에 따르면 삼성전자 주가(종가 기준)는 지난 10월 8일 올 3분기 잠정실적을 발표한 직후 거래일인 12일(6만 9000원)에 올 들어 처음 6만원대를 기록했다. 또 사업별 실적 발표 및 컨퍼런스콜이 이뤄진 직후 거래일인 29일(6만 9800원)에도 6만원대로 떨어졌다. 삼성전자의 3분기 실적은 매출은 사상 최고치인 73조 9792억원, 영업이익도 역대 두 번째인 15조 8175억원에 달했지만, 주가는 4분기 이후 실적 악화를 선(先)반영해 좀처럼 반등하지 못하고 있다.

|

당시 삼성전자는 2017년 2분기부터 매 분기 실적 신기록 행진을 이어갔고 2018년 3분기엔 매출 65조 4600억원, 영업이익 17조 5749억원을 기록했다. 특히 영업이익은 현재까지도 사상 최고치 기록을 유지하고 있다. 그러나 3분기 실적 발표 직후 거래일인 2018년 11월 1일 주가는 4만 2150원으로 정확히 1년 전, 주가가 최고점이던 2017년 11월 1일 5만 7220원(액면분할 전 286만 1000원)보다 26.3% 하락한 수준이었다.

일각에선 올 3분기 실적은 매출이 창사 이래 처음으로 70조원을 넘었다는 점에서 2018년 3분기보다 주가 상승 모멘텀이 크다는 시각도 있다. 그러나 두 시기의 사업별 매출을 비교해보면 반도체는 2018년 3분기 34조 7600억원, 올 3분기 35조 900억원으로 별 차이가 없다. 반면 세트(완제품)의 경우 CE(소비자 가전)부문과 IM(IT·모바일) 부문이 각각 3조 9200억원(10조 1800억원→14조 1000억원), 3조 5100억원(24조 9100억원→28조 4200억원) 등 7조 4300억원이나 증가했다.

업계 한 관계자는 “삼성전자 주가는 메모리 슈퍼사이클 이후 반도체 실적에 의해 좌우돼 왔고, 이익 성장이 정체된 세트 사업은 별 영향을 미치지 못하고 있다”며 “신성장동력인 파운드리(반도체 수탁생산) 등 비(非)메모리 사업의 3분기 매출은 여전히 5조원 중반대에 그치고 있다”고 설명했다.

서승연 흥국증권 연구원은 “전 세계적 부품 공급 부족으로 고객사들의 메모리 재고 소진이 쉽지 않으나, 4분기 시작되는 판가 하락은 짧은 업황 둔화에 그칠 것으로 예상된다”며 “파운드리 선단 공정의 수율 향상이 향후 탄력적인 주가 상승을 위한 마지막 열쇠로 작용할 전망”이라고 내다봤다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)