![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

박살이 나고 있는 아크 인베스트먼트의 수장 캐시우드는 자신은 기술주 일변도 투자 스타일을 바꿀 의향이 없다며 ‘뻔뻔하게도’ 이같이 말했습니다. 21일(현지시간) 기준 올해 들어서만 대표 상장지수펀드(ETF)인 아크이노베이션(ARKK)은 약 26%가 빠졌습니다.

웨이트 트레이닝을 오래 한 사람이라면, 몇 달 정도 운동을 못한다 해도 다시 시작만 하면 금세 예전 몸 상태를 되찾게 됩니다. 바로 형상기억합금과 같은 머슬 메모리가 있어 가능한 일입니다. 캐시우드의 말을 곧이곧대로 믿어본다면, 그녀의 ‘신기술 찾기’ 능력은 여전하고 ARKK도 긴축이란 높은 파고가 지나간 뒤엔 금방 좋은 모습을 되찾을 수 있을 겁니다.

|

미국주식엔 바이더딥(Buy the dip)이란 말이 있습니다. 2008년 금융위기 이후 미국주식에서 13년째 이어져 오는 현상이자, 주식을 지탱해주는 가장 큰 힘으로 평가됩니다. 저가 매수하라는 별것 아닌 저 짧은 문장이 중요하게 여겨지는 건 ‘별다른 이유가 없어도’ 주식시장이 하락의 구렁텅이에서 알아서 빠져나오는 힘으로 지목되기 때문입니다. 경제학 교과서에 나오는 이론과는 거리가 멉니다.

1월이 다 끝나기도 전에 나스닥은 벌써 연초 대비 약 13% 하락해 기술적 조정 국면에 들어왔습니다. 다만 아직 200일 이동평균선 저 멀리까지 떨어지진 않았습니다. 이번 주 들어 200일선은 저항선이 되고 있지만, 그전까진 강력한 지지선이 되기도 했습니다. 미국채 10년물은 1.9%대에도 육박했었고, 2년물은 1%선을 기준으로 위아래로 움직입니다. 시장이 예상하는 올해 기준금리 인상 횟수는 3~4회에서 4~5회로 일주일 만에 급변했습니다. 테이퍼링(자산 매입 축소)가 끝나는 3월 기준금리 시작은 거의 기정사실이 된 듯합니다. 시장에 위험선호 심리가 굳건하다고 보긴 어렵지만, 그나마 버티고 있는 것으론 해석됩니다.

|

바이더딥은 경제학적 이론보단 사람들의 심리에 관계된 것으로 보입니다. 미국주식에 대한 믿음이 매우 강하기 때문에 모진 풍파가 닥쳐도 시장 참여자들이 겁도 없이 저가매수를 한다는 얘깁니다. 사실 이론적 베이스가 없다곤 할 수 없는 게, ‘경제 구성원들과 경제는 이성적이지 않다’는 생각을 가진 행동경제학으론 설명되기 때문입니다. 노벨상 수상자들이자 행동경제학의 대가들인 조지 애커로프와 로버트 쉴러 박사는 ‘야성적 충동’이란 책에서 자신감, 공정성, 부패와 악의, 화폐 착각, 이야기 등 정성적 잣대로, 그동안엔 교과서적 이론만 가지곤 이해하기 어려웠던 경제 의문들을 풀어냅니다.

‘자본주의 경제가 망하지 않는 이상 미국주식은 계속 우상향할 거야’, ‘경기가 크게 악화하면 결국 연준이 나설 수밖에 거야’ 등의 이야기가 시장에 뿌리내린 지는 오래됐고, 이를 기반으로 한 자신감 또한 꽤 오래됐습니다. 적어도 S&P500이 추세적 상승을 시작했던 2008년 이후부터는 그렇습니다.

|

김일구 한화투자증권 수석 이코노미스트는 “연준이 금리를 올려도 시장이 이를 받아들일 수준에서 완만히 진행한다면 텐트럼(발작)은 없을 것”이라며 “미국채 10년물과 연방기금금리의 차가 100~200bp 사이에 있다면 시장과 연준이 안정적으로 소통을 하고 있는 것으로, 큰 문제 없다고 봐야 한다”고 전했습니다.

‘불행 지수’ 등 위험선호도 측정 시도도

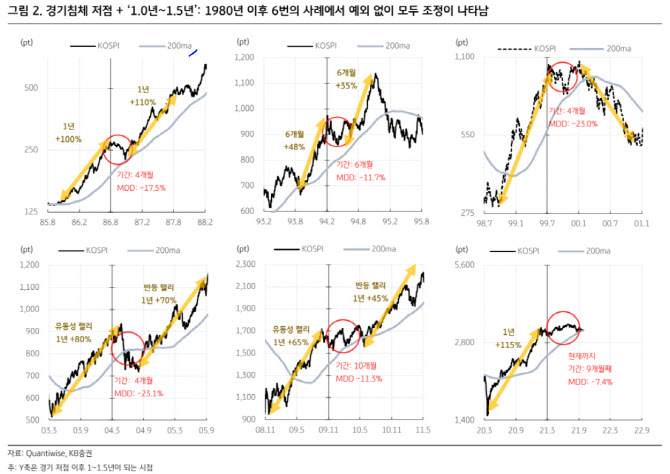

위험 선호도가 살아 있다면 시장이 취약해도 주식이 오를 수 있단 사례는 코스피에서도 발견됩니다. 1980년 이후 5번의 경기 침체 이후 회복 과정에서 코스피는 총 4번의 추세적 상승을 보였습니다. 해당 사례는 모두 중간에 주식이 횡보하는 기간이 있었는데, 대부분 양적 완화를 단행했던 중앙은행이 긴축을 시도했던 시기와 겹칩니다. 중요한 건 긴축으로 횡보 구간을 거친 이후의 상승 구간이 이전의 상승 구간처럼 가파르고 꽤 오랜 지속됐단 것입니다. 긴축을 해도 처음 충격만 있었을 뿐이지, 양적 완화 때 지녔던 위험선호도는 유지됐던 셈입니다.

이은택 KB증권 주식 스트래티지스트는 “4번의 사례에서 긴축 조정 이후 증시는 공통적으로 6~12개월간 강력한 반등 랠리를 보였는데, 반등 강도는 긴축 조정 이전 반등 상승 속도와 유사했다”며 “이는 긴축이 눌렀다면 긴축이 풀었던 것으로 ‘결자해지’의 개념으로 설명된다”라고 말했습니다.

|

그래도 시장 전문가들은 투자자들의 심리를 읽어내기 위한 더듬이를 쫑긋 세우고 있습니다. 작년부터 주식 투자를 시작한 개인의 86%는 올해도 주식을 늘린다고 했고, LG에너지솔루션 공모주 청약엔 440만명이 114조원을 쏟아부었습니다. 적어도 개인들의 위험 성향이 사라졌다고 말할 순 없지 않을까요.

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]치솟은 과일·채소값에 유가 꿈틀까지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400598t.jpg)

![[포토]소리에 집중할 수 있는 와이덱스 스마트RIC](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400544t.jpg)

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![관람객 홀리는 전기차 미래기술 다 모였다…EVS37 가보니[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042401076.gif)

![[포토] 임성재 '올림픽 나갈 수 있다면 최선을 다해 메달을 따겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400119t.jpg)