![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

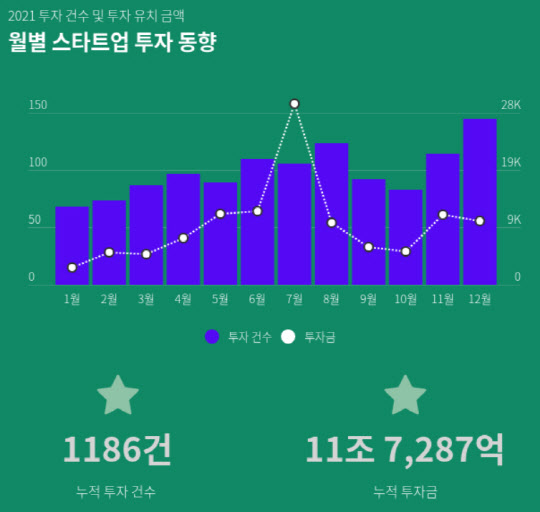

코로나19로 풀렸던 유동성이 벤처캐피탈(VC) 시장으로도 흘러들어오면서 지난 2년간 VC도, 스타트업도 풍족한 시기를 보냈다.

스타트업얼라이언스에 따르면 지난 한해 스타트업 총 투자건수는 1186건, 규모로는 약 11조7287억원이었다. 전년대비로 건수는 1.5배 늘었고 금액은 3.3배 증가했다.

스타트업 투자금액이 11조원을 넘은 것은 작년이 처음이다. 외형은 성장해도 과연 수익을 낼 수 있을까 싶었던 스타트업들의 몸값이 투자유치를 거듭할수록 퀀텀점프했다.

작년 두나무, 직방, 컬리, 빗썸코리아, 당근마켓, 리디 등 새로운 유니콘(기업가치 10억달러 이상인 기업)이 탄생하면서 2017년 3개에 불과했던 국내 유니콘은 지난해 말 18개로 늘었다.

|

그런데 유동성이 메말라가면서 그 믿음도 깨지고 있다.

사실 VC업계에 투자할 돈이 없는 건 아니다. 지난해 1~3분기 신규로 결정된 신기술투자조합 규모가 5조6000억원 수준이고 벤처투자조합은 5조1300억원 가량이다. 펀드 조성 후 보통 4년에 걸쳐 투자에 나선다는 점을 감안할때 지난 2019년 이후 조성한 펀드 중에서도 아직도 집행하지 못한 자금이 상당하다.

하지만 이 자금이 작년처럼 과감하게 스타트업에 들어가지 못하는 상황이다. 좀 더 정확하게 말하면 상대적으로 초기단계 투자보다 상장 전 마지막 투자유치 단계인 프리IPO 기업에 조심스러운 분위기다. 이미 높아질 대로 높아진 몸값에 유동성까지 빠지니 더 비싸게 사 줄 사람이 더 이상은 없을 것이란 분위기가 팽배한 것이다.

돈이 넘칠 때 시장은 기업의 성장성을 후하게 쳐줬다. 작년 3월 미국 증시에 상장한 쿠팡이 화룡점정이었다. 한해 6000억~7000억원의 영업적자를 내고 있는데도 매출 성장세를 앞세워 공모가 35달러로 뉴욕거래소에 입성하는 데 성공했다. 그때 쿠팡이 끌어모은 돈만 5조원에 달했다. 상장 첫 날 63.5달러로 거래를 시작해 기업가치는 한때 630억달러까지 치솟았다.

이제 스타트업도 성장성, 혁신성, 시장지배력만으로 몸값을 인정받기 힘들어졌다. 실제 수익으로 연결할 사업모델을 갖고 있지 않다면 외면당하기 십상이다. 당분간 글로벌 유동성 조이기로 인한 투자 혹한기를 버텨내려면 외형보다도 내실을 도모해야 한다.

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]박결 '핀을 보며 어드레스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500421t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]강채연 '버디를 향하여'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500469t.jpg)