![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

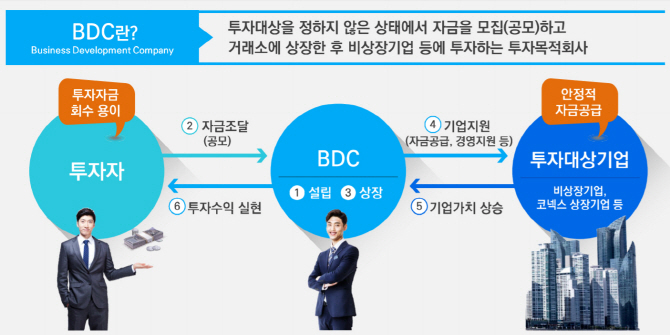

반면 BDC의 투자대상인 비상장 기업과 코넥스 기업에 투자를 선점하고 있던 VC업계는 앞으로 증권·자산운용사와 새로운 경쟁을 벌여야 하는 상황에 놓이게 됐다. VC업계는 금융당국에 BDC 시장에 참여할 수 있도록 해달라고 요구하고 있다. 현행 자본시장법상 VC는 투자회사가 아니어서 대책 마련에 고심 중이다.

금투업계 잰걸음…‘TF’ 꾸려

11일 금융투자업계는 금융위원회와 TF(태스크포스)를 꾸리고 BDC 도입을 위한 자본시장법 개정에 따른 규정과 특수목적회사(SPC) 설립요건 등 구체적인 기준 마련에 나섰다. (▷1월2일자 ‘사모펀드 활성화 힘얻은 금융당국, 올해 비상장 투자전문회사 키운다’ 참조)

당국은 해당 기업에 어음이나 대출 등 기업금융은 물론 지분 매입과 이익참가부 증권(이자 외에 기업의 이익분배에 참가할 수 있는 권리를 지닌 증권) 매수 등 다양한 형태의 투자를 할 수 있도록 길을 열어준다는 방침이다. 1분기 내 업계 의견을 수렴한 후 구체적인 방안을 제시할 계획이다.

제도 도입이 이뤄지면 투자회사는 경영과 사업목표, 정책 등 경영 컨설팅 등을 비상장 기업에 제공할 수 있다. 여기에 더해 BDC를 통해 투자하면 비상장 기업에 직접 투자하는 것보다 순자본비율(NCR) 하락 등 건전성 규제에서 벗어날 수 있어 시장 진출을 서두르고 있다.

한 자산운용사 관계자는 “운용주체(발기인)로 증권사와 자산운용사만 시장에 진입할 수 있도록 했기 때문에 상당한 메리트가 있는 셈”이라며 “관련 운용역과 비상장기업을 평가할 시스템 개발에 나섰다”고 설명했다.

VC업계 ‘빨간불’…시장 과열 경쟁 우려

비상장기업과 코넥스 시장을 선점하고 있는 VC업계로서는 ‘빨간불’이 켜졌다. BDC는 자본시장법상 투자회사로 인정받지 못하는 창업투자회사(중소기업창업지원법), 신기술사업금융회사(여신전문금융업법)가 진입할 수 없다.

BDC는 주식과 채권 투자 이외에도 대출을 통해 비상장기업에 자금을 공급한다. BDC제도가 활발한 미국에서는 투자의 80%이상이 대출이다. 결국 여신 기능이 없는 VC가 원천적으로 BDC를 운용할 수 없는 구조다. VC업계는 이를 해결하기 위해 금융위와 협의를 진행하고 있다.

한 벤처캐피털사 고위 관계자는 “BDC가 이전 창업벤처전문경영참여형 사모집합투자기구나 코스닥벤처펀드 도입과 마찬가지로 과열 경쟁을 부추기고 무분별한 투자를 유도해 오히려 투자 시장의 위축만 가져올 수 있다”며 “성장 잠재력을 갖춘 비상장기업을 찾기가 쉽지 않은데다 결국 고만고만한 기업에 유동성 공급 경쟁을 할 수밖에 없어 시장 왜곡이 커질 것”이라고 지적했다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)