![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

현재 회사의 사업부문은 크게 안테나 부품, 모터 사업, MLCC 사업(세라믹) 등 3가지입니다. 현재 매출 비중이 가장 높은 사업부는 안테나 부문으로, 주력제품은 고급형 스마트폰에 모델이 장착되는 콤보 안테나입니다. 지난해 기준 전체 매출액 2486억원 중 절반이 넘는 1451억원이 안테나 매출이었고 올해 역시 전체 매출액(2213억원)의 절반 이상인 1257억원이 될 것으로 증권가에서는 예측하고 있습니다. 회사가 올해 상반기 주춤한 것 역시 ‘코로나19’로 인한 스마트폰 수요감소로 주력 사업인 안테나 부문 매출이 감소한 게 영향을 미쳤습니다. 모터부문 사업은 지난해(423억원)에 이어 올해도 400억원대 매출이 예상됩니다.

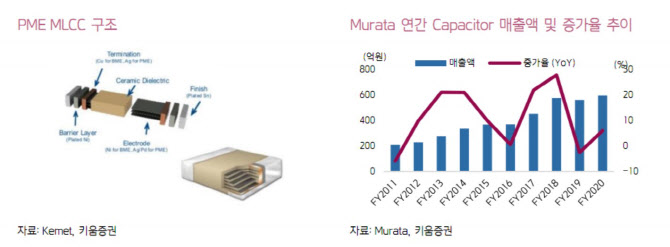

회사의 주력 MLCC 제품은 삼성전기 등이 기존 국내업체가 생산하는 BME(Base Metal Electrode) MLCC가 아닌 PME (Precious Metal Electrode) MLCC입니다. PME MLCC는 내부전극으로 팔라듐과 은 등 귀금속을 사용하기에 BME 계열 MLCC보다 평균가격이 10배 이상 비싸지만 고주파 특성이 뛰어나고 신뢰성이 높아 주로 항공이나 통신사 기지국 등에 사용됩니다. 현재 PME MLCC 시장은 일본기업이 장악하고 있는 것으로 알려져 있습니다. 회사는 지난 2년간 투자로 10억개의 월 생산능력을 구축한 것으로 알려졌습니다.

증권가에서는 아모텍이 코로나19 영향에 안테나 매출이 부진하고 MLCC가 큰 역할을 하지 못한 올해는 전년 대비 11.77% 감소한 매출액 2194억원, 영업적자 21억원을 기록하겠지만 내년에는 매출액 3113억원에 영업익 264억원을 거둘 것으로 전망하고 있습니다. 또 2022년에는 매출액이 3870억원으로 4000억원에 육박하고 영업익 또한 400억원이 넘을 것으로 예상합니다.

현대차증권은 “아모텍은 내년부터 본격적으로 실적이 개선될 것”이라며 이에 대한 이유로 안테나 사업부는 주요 제품인 콤보 안테나의 확대채용이 전망, 모터 사업부는 LCF 모터와 함께 매출 성장세가 지속, 매출이 감소하고 있던 세라믹칩 사업부는 신사업 부문인 MLCC 사업의 실적이 본격적으로 반영될 것이기 때문이라고 설명했습니다. 또 “MLCC 사업은 내년부터 실적에 본격적으로 반영될 것으로 보이며 향후 동사의 주요 성장동력으로써 전사 실적을 견인할 것으로 전망”이라고 덧붙였습니다.

|

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)