![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

여신전문금융채(여전채) 수요 위축으로 캐피탈·카드사 등 여신전문회사(여전사)들의 자금조달이 어려워지자 자동차 관련 대출을 묶어 유동화하는 방식으로 조달을 시도하고 있지만 시장 외면에 난항을 겪고 있다. 오토론 자산유동화증권(ABS) 발행 금리가 금융위기 시절 수준으로 치솟으면서 사정은 더욱 악화하는 분위기다.

금융위기 시절 금리 줘야 팔리는 오토론 ABS

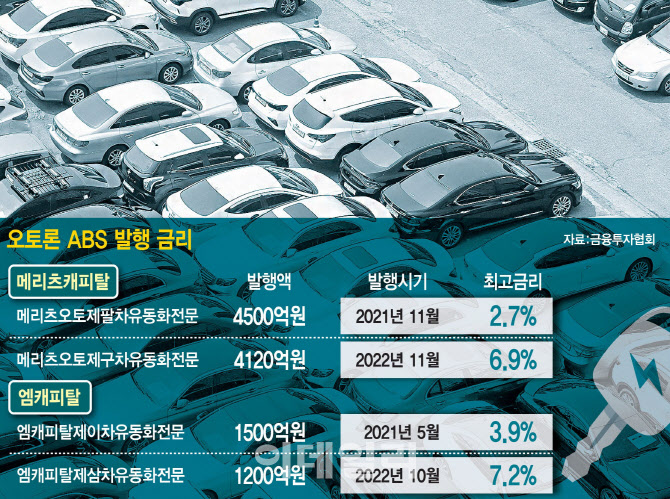

27일 투자은행(IB)업계에 따르면 메리츠캐피탈은 지난 22일 평균 7%에 가까운 금리를 주고 ‘메리츠오토제구차유동화전문’ ABS를 발행해 4120억원을 가까스로 조달했다. 물량별로 세부 조건을 살펴보면 전체 발행액 중 만기 3년이 채 안 되는 2670억원의 물량에 6.9% 안팎의 금리를 주고 발행했다.

지난해 11월 메리츠캐피탈이 4500억원대 ABS를 발행했을 당시 평균 1~2% 사이 금리로 자금을 조달했던 것과 비교하면 금리가 3배 넘게 뛰었다. 발행 ABS의 기초자산 대부분이 오토론으로, 신차 및 중고차 대출채권과 할부·리스 채권 등 차량 관련 대출채권이 87.8%의 비중을 차지한다. 발행 주관사는 하이투자증권과 KB증권이 맡았다.

메리츠캐피탈 ABS는 발행일 기준 신용평가 최고등급인 AAA를 부여받았다. 메리츠캐피탈 ASB 발행 당일 무보증 회사채 AA- 금리가 5.5%를 기록했던 점을 감안하면 AAA 등급임에도 발행시장에서 훨씬 더 비우호적인 대접을 받은 셈이다.

NICE신용평가에 따르면 지난 상반기 오토론·소비자금융채권 유동화증권 발행금액은 8000억원으로 전년 동기 대비 66.8% 증가했다. 금리인상으로 인해 여전채 발행이 쉽지 않자 대체 자금 조달 수단으로 오토론 등의 유동화증권 발행 금액을 늘렸다는 평가다. 그러나 오토론 기반 ABS 발행마저도 시장에서 소화되지 않으면서 여전사들의 자금 주머니 사정이 더욱 악화하는 상황이다.

엠캐피탈도 최근 오토론 등의 채권을 기초자산으로 7% 안팎의 금리를 주고 간신히 ‘엠캐피탈제삼차유동화전문’ 발행에 성공했다. 이 ABS를 통해 1200억원을 조달했다. 만기가 3년이 채 안 되는 발행물 600억원에는 7%대 금리를, 만기가 6개월·1년인 600억원 물량에는 6%대 금리를 줬다. 엠캐피탈제삼차유동화전문도 NICE신용평가에서 AAA등급을 부여 받았다.

당초 최대 5%대 금리를 희망했지만 금리를 7% 수준으로 높여 잡고도 수요가 없어 투자자 찾기에 한참 애를 먹은 것으로 전해졌다. 엠캐피탈은 상반기만 해도 평균 2~3%대 금리에 ABS로 1500억원을 조달하는 데 성공했지만 불과 몇 개월 만에 조달 여건이 극히 악화됐다.

|

채권 시장 경색이 풀리지 않으면서 오토론 기반 ABS는 시장에서 천덕꾸러기 신세를 면치 못하는 상황이다. 얼어붙은 투심 속에 금리를 높게 주는 우량채가 쏟아져나오는 상황. 같은 AAA급 우량채여도 시장의 비교우위에 밀려나는 모양새다. 통상 오토론 관련 유동화물을 선뜻 매입해가던 기관들이 대부분 외면하고 있다는 평가다.

한 IB업계 관계자는 “기존에 오토론 기반 ABS를 사주던 기관들이 대부분 돌아서서 사줄 곳이 없다”며 “자금 조달이 막혀서 오토론 ABS를 들고 사던 곳 안 사던 곳 가리지 않고 온갖 부서 문은 다 두드리는 상황”이라고 전했다.

채권시장 분위기도 문제지만 자동차 담보 대출 채권을 보는 시선도 곱지 않아지고 있다. 일각에서는 경기 침체 우려와 중고차 시세 하락을 감안하면 자동차 대출 채권을 우량채로 쳐주기 어렵다는 평가도 나온다.

이어 “요즘 같은 시장 상황에선 신용경색이 벌어질 가능성이 있는 채권을 들고 올 이유가 없다”며 “ABS에 일부 수탁자 신용공여가 붙어 있어도 대부분 200억~300억 수준에 그친다. 발행사들이 요즘 사정 안 좋은 여전사인데 안전하다고 볼 수 있겠나”라고 덧붙였다.

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![“배기음 실화?!” ‘픽업트럭 종결자’ GMC시에라[이車어때]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600074t.jpg)

![[포토]김희지 '위로 올라간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500664t.jpg)