![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

하지만 2년이 지난 지금, 20여 개의 간편결제가 생겼지만 돈을 번다는 회사는 많지않다. 독자적인 비즈니스 모델이 없기 때문이다. 스마트폰, 인터넷과 통신, 유통, 전자결제대행(PG) 등 기존 사업과의 시너지를 노리는 정도다.

|

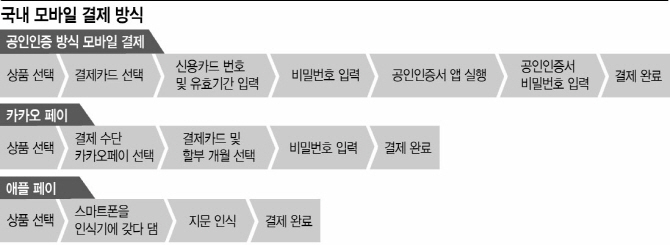

서비스 자체로는 돈이 안 되는 ‘간편결제’의 속성 때문이다. 간편결제란 카드정보, 인증정보를 매번 입력하지 않아도 지문이나 그래픽 인증, 패스워드 등으로 결제할 수 있다. 3초 정도면 되기 때문에 ‘원클릭 결제’라고도 불린다.

하지만 간편결제는 편리한 수단일 뿐 속을 들여다보면 신용카드 결제나 은행 계좌이체, 직불결제와 다르지 않다. 간편결제를 제공한다고 해서 신용카드사나 가맹점, 고객에게서 별도 수수료를 받는 모델이 아니다. PG(결제대행사)회사나 VAN(부가가치통신망) 회사들이 온·오프라인 결제 행위가 일어나면 신용카드 원가에서 일부 수수료를 받는 모델과 다르다.

따라서 간편결제 회사들은 대부분 전자금융거래업에 등록하고, PG사업을 겸하고 있다. KG이니시스는 온·오프라인 결제 시너지를 높이기 위해 오프라인 VAN사업에도 진출했다 .

국내 간편결제 시장은 연말과 내년 상반기를 거치면서 5개 이내로 사실상 정리될 것으로 예상된다. 게임사에서 전자상거래 회사로 변신 중인 NHN엔터의 페이코가 1분기 마케팅비용으로 52억원을 지출한 것은 그만큼 선점 경쟁이 치열하다는 증거다.

‘OO페이’ 같은 별도 브랜드 서비스로 남는 것은 소수이고, 전자상거래 인프라인 핀테크 솔루션 제공 개념으로 진화할 것이란 예측도 나온다.

KG이니시스는 러시아·카자흐스탄에서 전자상거래 인프라 제공을 위한 800만 달러 규모의 계약을 체결했는데 간편결제 솔루션을 함께 제공할 수 있다는 의미다. 핀테크 스타트업 한국NFC는 처음부터 회원가입과 카드번호 등록 없이 터치만으로 결제가 완료되는 2세대 간편결제 서비스인 “NFC간편결제”를 출시, 삼성카드 등에 적용하기도 했다.

|

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)

![차은우는 차은우…드라마 속 그의 차도 눈이 가요[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000057t.jpg)