![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

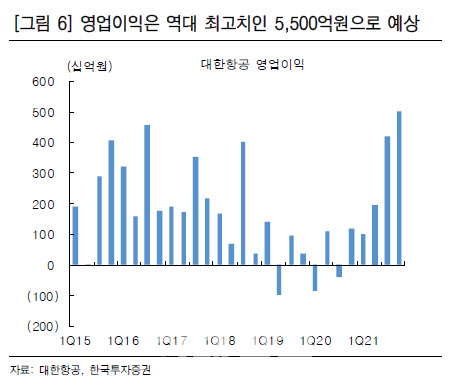

최고운 한국투자증권 연구원은 “점진적으로 국제선 운항을 재개하려던 항공사들의 계획이 오미크론 변이바이러스로 차질이 불가피하지만 새로운 위기로 단정 짓기는 이르다”며 “반복되는 재확산에 방역체계와 소비 심리 모두 내성이 생긴 상황에서 항공주의 주가 바닥을 확인하는 계기로 봐야 한다”고 설명했다.

최 연구원은 “물류대란 심화로 대한항공의 4분기 항공화물 운임이 전분기 대비 21% 상승할 전망”이라며 “여객 매출액은 240억원 감소가 예상되지만 화물에서 700억원 증가될 것”이라고 분석했다. 11월 TAC(항공화물운임지수) 기준 아시아발 장거리 항공운임은 평균 14% 올랐다.

![[포토]신한자산운용, 이데일리 금융투자대상 채권ETF 부문에서 금융투자협회 회장상 수상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500973t.jpg)

![[포토]유효주 '집중력 높은 첫 조준'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500270t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]주가인 '첫 날 올라가자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500353t.jpg)