![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

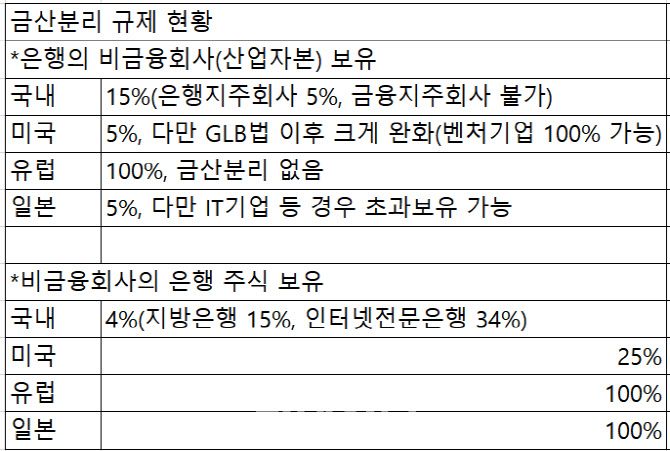

금산분리 완화는 두 측면이 있다. 금융(은행)을 누가 소유하느냐와 반대로 금융이 무엇을 소유하느냐가 그 내용이다. 전자의 금산분리 완화는 ‘삼성은행’으로 대표되는 산업자본의 은행 소유 확대를 허용하자는 측면이다. 후자는 은행이 어떤 비금융회사(산업자본)를 소유할 수 있게 해주냐는 것이다. 금융의 비금융 진출은 후자 측면의 내용이다. 김주현 후보자는 전자의 금산분리 완화 문제는 관심이 없다는 얘기다.

이는 과거 그의 경험에서 얻은 교훈 때문이다. 김 후보자는 이명박 정권에서 금융위 금융정책국장으로 있으면서 메가뱅크 등을 위해 전자의 금산분리 완화를 추진했다. 하지만 2008년 글로벌 금융위기를 맞아 메가뱅크는 흐지부지됐고 그 과정에 은행의 재벌 사금고화 논란만 커져 먼지만 일었다. 결국 이런 경험이 있는 김 내정자는 최근 은행과 비은행 융합 흐름 속에 산업의 은행 진출길을 확대하겠다는 게 아니라 은행의 비금융진출 문턱만 완화해줄 필요가 있다는 입장을 정리한 것으로 알려졌다.

|

중요한 것은 미국과 일본도 은행의 비금융 출자 문턱을 낮추고 있다는 점이다. 미국은 1999년 일명 ‘금융서비스현대화법’(GLB법) 이후 은행의 비금융 출자 문턱이 크게 완화돼 벤처기업에 한해선 은행이 100%까지 소유할 수 있다. 여기에 최근에는 5%룰 예외 조항에 광의의 데이터 처리(프로세싱)업무도 포함해 은행의 플랫폼 회사 인수도 활발해졌다. 일본 역시 2016년 은행법 개정을 통해 은행이 지배할 수 있는 회사로 ‘은행업 고도화 회사’를 추가했다. 이는 핀테크와 ICT기업이다. 일본은 은행이 직접할 수 있는 사업 범위 확대를 통해서도 은행의 비은행 진출도 가속화하고 있다. 2019년에는 은행이 직접 데이터사업을 할 수 있도록 허용한 데다 은행업고도화회사 범위에 지역상사(지역농산물 판매대행)도 추가했다. 지난해 5월에는 데이터분석과 마케팅, 인재파견, 컨설팅, 비즈니스매칭 등을 은행이 직접할 수 있는 부수업무로 지정했다. 나아가 비상장 요식업과 숙박업에 대해서는 지분투자도 100%까지 허용했다.

반면 국내는 금산분리가 공고한 데다 일부 완화 움직임은 더디다. 금융당국이 2019년 ‘핀테크 투자 가이드라인’을 제시해 금융업 수행에 필요한 ICT기업에 대해 금융회사 출자를 허용하긴 했다. 하지만 이는 행정지도 성격이라 금융회사의 비금융 진출을 촉진하는 데 한계가 있다. 당국은 관련 내용을 ‘핀테크 산업 육성법’으로 지난해 말까지 만들려고 했지만, 아직까지 소식이 없다. 여기에 은행이 직접할 수 있는 부수업무도 고유업무(수신·여신·환업무)와의 연관성이 있어야만 인정되는 데다 법령에 규정된 15개와 신고를 통해 허용되는 20개 업무 등 총 35개 업무로 제한돼 융합시대 새로운 서비스 출현에 대응하기 어렵다는 지적이다.

|

김혜미 하나금융경영연구소 연구위원은 “국내 은행은 출자 제한 탓에 금융회사를 자회사로 두지도 못하고 부수업무도 제한돼 직접 영위도 쉽지 않다”며 “오직 은행이 할 수 있는 것은 비금융회사와의 ‘제휴’밖에 없다”고 말했다. 반면 ICT기업의 금융업 진출은 빨라지고 있다. 인터넷전문은행 특별법에 따라 금산분리 예외조항으로 산업자본은 은행 지분을 34%까지 취득할 수 있다. 카카오, 네이버 등 플랫폼 기업에 ‘종합지급결제사업자’ 자격을 부여하는 전자금융거래법 개정안이 시행되면 빅테크는 자체 계좌 발급과 후불결제서비스도 가능해진다.

다만 은행의 비은행 진출 확대라는 금산분리 완화에도 위험성은 있다. 김동환 한국금융연구원 선임연구위원은 “대표적인 위험이 이해상충 문제”라며 “은행이 대출해준 기업의 주식을 같이 보유하고 있을 때 은행은 기업 주인이자 채권자가 돼 금산분리 때보다 기업의 신용평가나 채권관리를 엄격하게 할 수 없다”고 말했다. 이 경우 은행 건전성도 훼손될 수 있어 심각한 경우 예금자에게까지 피해가 미칠 수 있다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)