![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

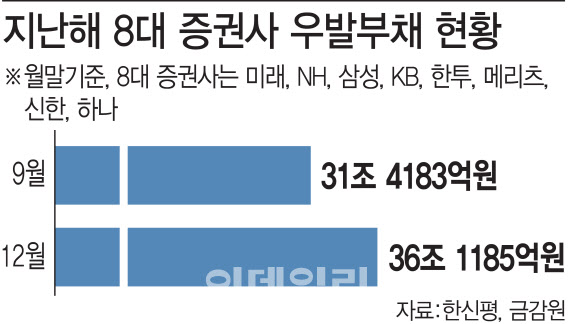

8대 대형 증권사의 지난해말 기준 우발부채가 36조원을 웃도는 것으로 집계된 만큼 증권사 기업어음(CP)과 전자단기사채 불안을 해소하지 않으면 금융권 전체 위기로 확산할 수 있다는 경고가 나온다.

8일 한국신용평가에 따르면 8대 대형증권사의 우발채무는 지난해 말 기준 총 36조1185억원으로 전년대비 19.4%, 전분기 대비 14.9%늘었다. 지난해 말 기준 8대 증권사의 자본대비 우발채무 비중은 평균 89.2%에 달했다.

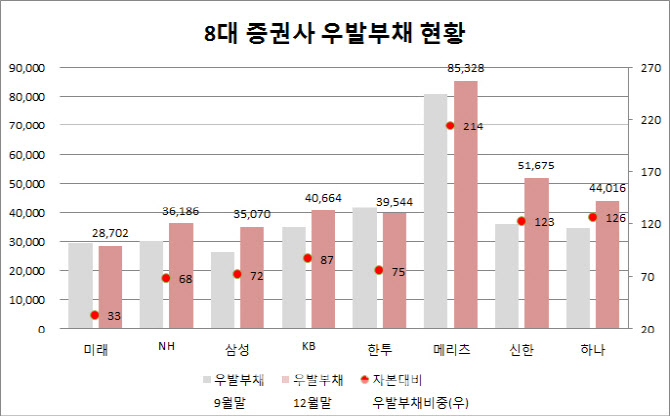

각 사별로는 메리츠종금증권(008560)이 8조5328억원으로 전년대비 2조원 가까이 늘었고, 신한금융투자와 하나금융투자가 5조1675억원, 4조4016억원으로 뒤를 이었다. 이들 세 곳은 자기자본대비 우발채무 비중도 모두 100%를 넘었다. 이외엔 KB증권과 한국투자증권이 4조원 수준이고, NH투자증권(005940)(3조6186억원), 삼성증권(016360)(3조5070억원), 미래에셋대우(006800)(2조8702억원) 순이었다.

신평사 관계자는 “통상 증권사들이 공시하는 우발채무는 대출확약, 매입약정, 한도대출 약정잔액 등 확정돼 갚아야 하는 것만 포함한다”며 “최근 대형사들은 새로운 성격의 우발채무가 많아 감사보고서 주석을 꼼꼼히 살펴야 한다”고 말했다. 투자확약서(LOC) 출자약정, 수익증권 형태의 출자약정 등이 여기에 해당된다.

|

이는 단기자금시장에서 증권사가 차지하는 비중이 워낙 높은 데다 기관 간 연계도가 너무 높아진 영향이다. CP와 전단채 발행잔액은 지난달 31일을 기준으로 246조원 규모다. 일반 CP 발행잔액의 63.5%, 일반 전단채 발행잔액의 59.3%, ABCP와 AB전단채 발행잔액의 거의 대부분을 증권사가 차지했다. 신평사 관계자는 “정상적 상황에선 자산을 현금화해 부채를 상환하면 되지만, 모든 증권사들이 단기물 대응을 해야 하는 상황이라면 모두 다같이 문제가 된다”며 “스트레스 상황 등으로 자산이 환금성 역할을 못할 때 기관간 연계성이 너무 커 시스템 충격을 막을 수 없다”고 지적했다.

신평사 관계자는 “단기금융시장 안정은 굉장히 중요하지만, Repo 담보 인정 회사채 범위를 넓혀주는 등 증권사에 대한 간접지원 방식이 우선돼야 한다”며 “그럼에도 불구하고 유동성 경색이 지속된다면 추가적인 방안을 강구하는 게 맞다”고 말했다.

|

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)