![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

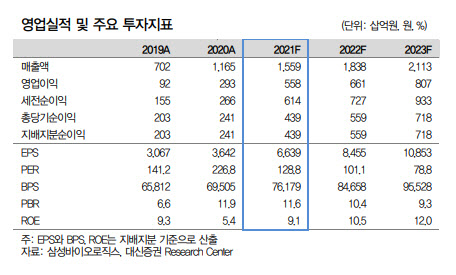

삼성바이오로직스에 대한 투자포인트로는 △글로벌 최대 생산 캐파 기반 안정적인 외형성장 △엔드 투 엔드(End-to-end) 원스탑 서비스 통한 차세대 바이오의약품 위탁개발생산(CDMO) 사업 확대 △자체 개발 세포주 기반 생산성 향상 △공장 가동률 및 가동 효율성 증가에 따른 수익성 개선 기대 등을 꼽았다.

|

내년 연결 매출액은 전년비 17.9% 늘어난 1조 8379억원, 영업이익은 18.4% 증가한 6611억원으로 전망했다. 임윤진 연구원은 “내년 2공장 정기 유지보수 예정이지만 1, 3공장의 풀 가동 및 평균판매단가(ASP) 상승에 따라 실적 고성장세가 지속될 전망”이라면서 “4공장은 내년 하반기 부분 가동, 오는 2023년 하반기 GMP 인증 및 완전 가동을 시작해 2026년 하반기 풀 가동이 예상되며, 4공장 완공에 앞서 제품 물량 협의 논의에 따라 선수주 확보가 기대된다”고 말했다.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]최은우 '첫 날 선두의 미소'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900551t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)