![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

한국은행을 비롯한 정부가 채권시장 안정화를 위해 자금을 풀고 있으나 목적과는 다르게 초단기 시장으로 자금이 몰리면서 잡음이 일고 있다. 특히나 하루짜리 환매조건부채권(RP)을 팔아 레버리지를 일으키는 ‘레포(REPO) 펀드’가 우후죽순 생겨나면서 시장 교란요인으로 부상하고 있다.

키움·DB·교보 등 레포펀드 디폴트 해프닝

30일 금융투자업계에 따르면 지난 9일 키움투자자산운용과 DB자산운용, 교보증권 등은 레포펀드 RP 매도를 성사시키지 못해 한때 디폴트 직전까지 몰렸던 것으로 알려졌다. 한 금융투자업계 관계자는 “레버리지 미스매칭을 했던 레포펀드들이 RP 매도를 잡지 못해 디폴트 위기에 처해 있었다”며 “상당히 이례적인 상황으로 당시 채권매니저들이 사태해결을 위해 전전긍긍했다”고 전했다.

통상적으로 레포펀드는 RP 매도를 통한 자금으로 펀드 순자산보다 최대 400%(4배) 많은 채권을 사들여 추가 수익을 노리는 구조다. 즉 펀드투자자들의 자금(A증권사 최저가입한도 3억원)을 토대로 기업어음과 우량등급 채권(신용등급 A1 또는 AA- 이상)을 매수한다. 이를 담보로 잡아 RP 시장에서 자금을 끌어와(RP 매도) 다시 국고채·회사채·금융채 등을 재투자한다. 이런 과정을 수차례 반복해 최대 400%까지 레버리지를 일으킨다.

여기서 키움투자자산운용과 DB자산운용, 교보증권 등은 RP 매도를 매칭하지 못하고 디폴트 우려에 빠졌던 것이다. 그나마 업계에 따르면 당일 오후 10시께 우리은행에서 RP 매수에 나섰고, 마지막까지 키움투자자산운용과 DB자산운용은 이를 해결하지 못하고 하나은행 대출을 통해 디폴트를 막은 것으로 전해진다. 한편에서는 한국은행이 결국 나서서 은행들이 해결해줬다는 얘기도 나온다.

한 금융투자업계 관계자는 “통상적으로 오후 5시께 RP 매도를 매칭해야 한다”며 “교보증권 사모펀드부서가 먼저 RP 매도 문제를 해결했고 뒤늦게 키움투자자산운용과 DB자산운용이 해결한 것으로 안다”고 전했다.

이에 대해 DB자산운용 측은 확인해보겠다는 입장이고 교보증권 측은 레포펀드 미스매칭 건은 없었다고 답했다.

한 자산운용 관계자는 “통상적으로 RP 매수는 은행들이 하는데 매월 둘째주 수요일(6월은 10일)은 은행들이 중앙은행에 돈을 예치하는 지급준비일이다”며 “또 당시 국고채 만기도 겹쳐 있었기 때문에 RP 매도 문제를 미리 해결해 놨어야 한다”고 말했다.

한국예탁결제원에 따르면 기관간 레포 업종별 잔량(2020년 5월, 일평균잔량기준)을 보면 매도 평잔은 국내증권사 55%, 자산운용사 34.8% 수준이며 매수 평잔은 자산운용사 35.4%, 국내은행 25.8% 수준이다.

한 증권사 관계자는 “RP 매도 이율을 기존보다 높게 조달하거나 프라임브로커리지서비스(PBS) 신용공여, 수탁은행 대출 등의 방법은 있으므로 레포펀드 디폴트 확률은 낮다”며 “다만 레포펀드 RP 매도 미스매칭 건은 흔히 일어나는 상황이 아니고 해당 운용사들이 미흡했던 점도 있다”고 지적했다.

|

레포펀드 디폴트 해프닝은 정부가 목적성이 결여된 자금을 살포했기 때문이라는 지적도 나온다.

한 운용사 채권운용역은 “신종 코로나바이러스 감염증(코로나19) 등으로 회사채 시장이 유동성 위기를 겪자 정부가 자금을 풀었으나 긴급자금이 사실상 필요치 않았던 기업(AA급 자금 쏠림 현상 등)에만 자금이 몰렸다”며 “당국에서는 자금을 아무런 목표도 없이 그냥 풀어놓고 있기만 하다”고 지적했다.

특히 그는 “레포시장 금리가 내려가자 자금이 초단기 시장인 레포시장으로 몰려들었고 레포펀드가 우후죽순으로 늘어나게 된 것”이라며 “레포펀드 디폴트 해프닝도 목적성이 결여된 자금살포가 만들어낸 현상”이라고 설명했다.

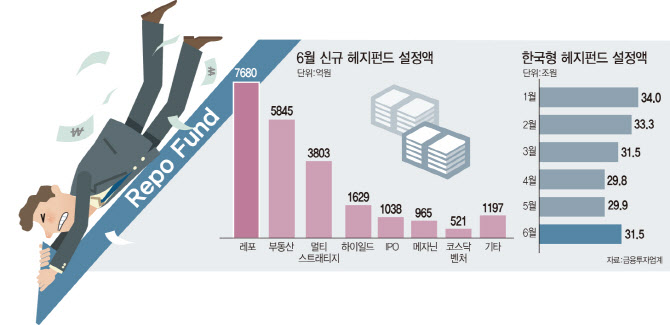

헤지펀드 설정액 추이를 보면 4월 29조원에서 이달 31조원까지 설정액이 불었다. 대부분 레포펀드를 통해서 설정된 자금들이다. 6월에 신규 설정된 헤지펀드(약 2조2700억원) 유형을 보면 레포 운용전략이 7680억원(34%)으로 가장 크다. 부동산이 5845억원(26%), 멀티-스트래티지가 3803억원(17%%) 수준이다.

금융감독원 관계자는 “채권시장안정펀드와 한국은행의 RP 매입 조치 등을 통해 레포펀드가 늘어났을 수도 있다”면서 “은행들의 지급준비일과 같이 레포펀드는 이벤트에 취약하기 때문에 당국에서 RP시장의 안정성 제고 개선방안을 펼치는 것”이라고 말했다.

앞서 금융위는 지난 24일 RP 매도자는 RP 매도 잔액의 일정한 비율에 해당하는 현금성 자산을 보유하는 내용의 금융투자업규정 개정안을 의결한 바 있다.

금감원 관계자는 “최근과 같이 익일물 RP를 통해 벌어질 수 있는 문제를 바꿔나가기 위해 개선방안을 내놓고 있다”며 “이번 방안이 강제 사항은 아니나 차츰 금융투자업계 관행들을 고쳐나갈 것으로 기대한다”고 전했다.

![[포토] 타구 바라보는 김태훈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000115t.jpg)

![[포토]김희지 '홀인원을 바라본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000091t.jpg)

![[포토]김민별 '퍼트라인에 맞춘다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000002t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]홍에은 '칩인 위해 띄운다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000191t.jpg)

![차은우는 차은우…드라마 속 그의 차도 눈이 가요[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000057t.jpg)