[이데일리 김응태 기자] 유진투자증권은 26일

삼강엠앤티(100090)에 대해 마진이 높은 해상 풍력 하부구조물 매출 비중이 확대된면서 실적이 개선될 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 4만원을 유지했다. 전거래일 종가는 2만3200원이다.

한병화 유진투자증권 연구원은 “삼강엠앤티의 3분기 매출액은 1730억원으로 전년 대비 29% 증가하고, 영업이익은 201억원으로 218% 늘어날 것으로 예상된다”며 “영업이익률이 12% 수준으로 올 1분기부터 시작된 10% 이상의 이익률이 유지될 것”이라고 진단했다.

3분기 실적 호조를 전망하는 것은 최근 하부구조물 매출과 관련해 고객사의 긴급 발주 물량이 늘어나고 있어서다. 주력 시장인 대만에선 로컬 콘텐츠룰이 있어 전체 물량의 일부는 현지에서 생산하하는데, 제작 능력 부족으로 막판에 삼강엠엔티에 제작 의뢰가 들어온다. 이 경우 단납기이기 때문에 이익률이 높아질 수밖에 없다는 분석이다.

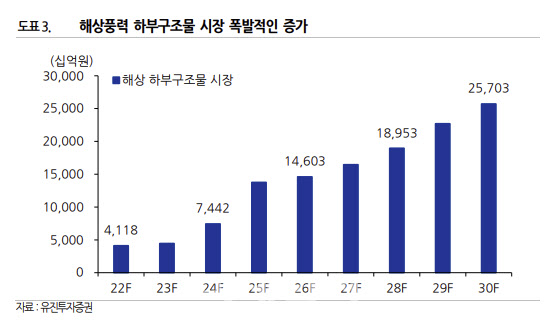

대만, 일본에 이어 미국 서부 해상풍력 시장도 개화되는 것도 업사이드 요인으로 꼽았다. 미국 서부 시장은 크기만으로 120GW 이상이다. 기술과 제조설비가 확보된 지역의 업체는 중국을 제외학 삼강앰엔티를 따라올 경쟁 업체는 없다는 판단이다. 중국 업체들은 자국 내 해상풍력 확대에 공급하는 것도 벅차고, 국가들의 정치적인 견제로 글로벌 공급업체로 부상하기 어렵다고도 분석했다. 한 연구원은 “미국은 최근 조 바이든 정부가 공식적으로 부유식 해상풍력을 2035년까지 15GW 설치목표를 발표했다”며 “미국 서부해안에 부유체를 공급할 수 있는 지역의 업체는 없고, 동사가 가장 유력한 대안이 될 것으로 판단된다”고 설명했다.

오는 11월 말에는 신규 야드 착공이 시작되는 것도 실적 개선에 기여할 것이라는 분석이다. 50만평의 단일 공장으로는 세계 최대의 해상풍력 부품 전용공장이 국내에 들어서는 사례다. 신규 공장이 완공 시 물량 확대로 주가 상승하는 데 호재로 작용할 것이란 전망이다. 한 연구원은 “최근 삼강엠앤티의 주가는 대형 수주와 SK에코플랜트로의 인수 완료 이후 모멘텀 부족으로 조정세였다”며 “다만 아직 신규 공장 효과는 시작되지 않았다. 글로벌 해상풍력 시장의 무안확장을 감안하면서 매력은 여전하다”고 짚었다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)