![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

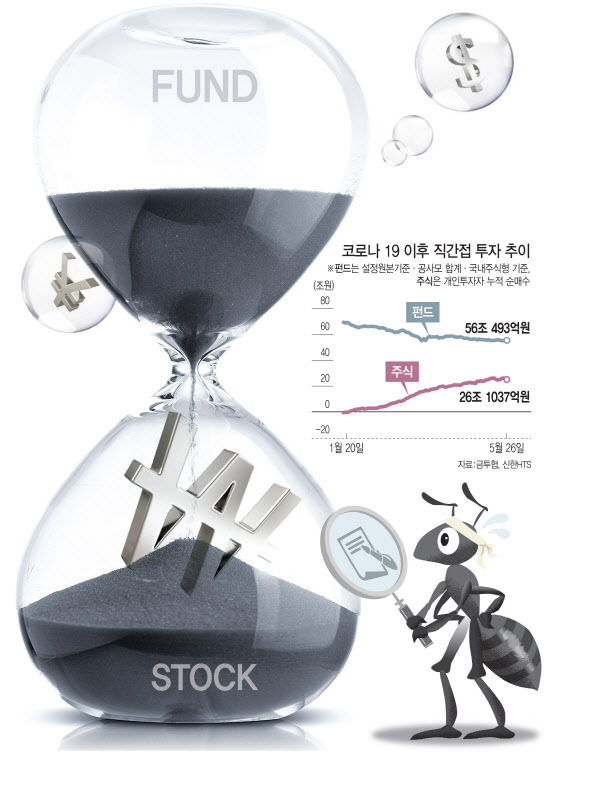

|

“주식은 정보 싸움입니다. 전에는 정보를 소수가 가졌어요. 개중에 하나가 펀드 매니저고요. 이제 모든 정보를, 모두가 공유해요. 매니저만 아는 종목이라는 게 이제 드물어요.”(A 자산운용사 매니저)

펀드 투자는 매니저에게 삯을 주고 그들의 능력을 사는 것이다. 특출난 매니저가 일반 투자자보다 우위를 가지는 이유는 정보 접근성이 우월한 때문이라는 걸 부정하기 쉽지 않다. 그러나 전보다 이런 인식이 약해진다는 것이다. “합법과 편법 사이 아슬하게 놓인, 그런 정보는 이제 없다”라는 게 A의 부연이다.

사실 정보를 독과점하는 시장이 비정상이었다. 거꾸로 말하면 시장이 전보다 정상화한 것이라는 의미다. 누구나 가공할 정보가 널려 있다. 공시 제도는 투자자에게 유리하게 강화돼왔다. 증권사 애널리스트 보고서는 어렵지 않게 접할 수 있다.

“정보를 읽지 못하는 시대는 지났어요. 정보량이 폭발적으로 늘면서, 정보 값이 크게 내려간 덕이죠. 관건은 정보를 해석하는 능력인데, 노력하면 웬만큼 합니다.”(B 자산운용사 임원)

시장 왜곡

“동학 개미는 시장을 굉장히 낙관해서 바라봅니다. 연준에 맞서지 말라는 투자 격언이 옳다는 걸 아는 거죠. 이럴 땐 간접이 아니라 직접 투자하는 게 맞습니다. 동학 개미는 잘하는 겁니다.”(C 자산운용사 대표)

그는 덧붙인다. “중앙은행이 구원자로 나타나면 가치와 상관없이 주가가 형성됩니다. 숫자로 종목을 가리는 펀드 매니저는 바보가 됩니다. 이런 시장이 계속되면 매니저 명함은 쓰레기통에 처박힐 겁니다.”

저성장 덫

좌우간 그동안 펀드 수익이 괜찮았다면 모를 일이다. 위기가 아닌 상황에서조차 부진한 게 문제였다. 저성장은 원인 하나로 꼽힌다. 1990년대 주식시장에 발을 들인 D 자산운용사 대표의 회상이다. “주가가 오르려면 경제가 성장해야 합니다. 저 때만 해도 한국 경제 성장률이 좋았어요. `더블 주식`이 흔했죠. 못해도 중간은 했습니다. 지금은 저성장 시대잖아요. 매니저가 돈 벌기 어려워졌어요.”

D 대표 말이 엄살인지 가정해서 계산해봤다. 매월 10만원씩, 이달까지 70개월을 적립식으로 △코스피200 △장기채권 △ELS 인덱스 등 세 영역에서 투자했다. 현재 평가금액은 차례로 703만원(수익률 0.5%), 778만원(11.1%), 807만원(15.4%)이다. 코스피 200 수익은 예금보다 못한다.

이 계산을 맡아준 E 자산운용사 매니저는 “코스피는 투자자를 배신한 것”이라고 말했다. 이어 “펀드가 잘 되려면 종목뿐 아니라 지수가 오르는 것도 중요하다”며 “국내 주식시장에서 돌파구를 찾기 어렵다”고 말했다. 두 배를 좇는 레버리지·곱버스 열풍은 말하고 있다. `정상적으로 해서는 가격이 오르지 않는다.`

자승자박

`박스피`라는 핑계를 너그럽게 받아들일 투자자는 많지 않다. 그간 운용사가 저지른 사고는 뼈아프다. 공통으로 인식하는 사고의 원인은 운용사 난립이다. 이런 상황에서 판매사에 휘둘리니 치명적이다. 투자자가 치를 비용은 고차원적으로 발생한다. F 자산운용사 대표는 “은행 PB가 TDF 상품을 팔기 꺼린다고 한다”며 “자산배분형 상품을 팔고 나면 PB가 할 일이 없기 때문”이라고 전했다.

투자자는 자신에게 걸맞은 펀드가 아니라, 판매사가 권하는 펀드에 가입한다는 의미다. 상품 미스 매칭은 불신을 만든다. 불신의 대상은 판매사가 아니라 운용사라서 아이러니다. 그럼에도, 운용사는 `판매사가 권할 만한 펀드`를 만들다 스텝이 꼬인다. 판매보수를 두둑이 챙겨주려고 경쟁한다. 이 비용을 만회하려고 무리하게 운용한다. 이로써 사고가 날 가능성이 커진다. `라임 사태`가 그랬다.

앞서 E 매니저는 “운용사는 판매사가 원하는 상품을 만드는 제조업체”라며 “펀드는 수익을 내는 주체가 아니라, 투자 수단일 뿐”이라고 했다. 이어 “요새 분위기에 운용사 운용 철학은 판매사가 정한다”라고까지 비꼬았다.

철학이 흔들리니 대표 펀드랄 것도 마땅찮다. 개인 투자금을 받으려고 해도, 마땅한 그릇이 없는 처지다. G 자산운용사 마케팅 담당자는 “나도 자산운용사에 다니지만, 내 퇴직연금은 국내 주식형 펀드에 안 넣는다”며 “자산배분 목적이라기보다, 믿을 만한 대표 펀드가 없기 때문”이라고 했다.

그림의 떡

“동학 개미는 고립 공포감(Fear of missing out)에 휩싸인 듯합니다. 이 시장에서 수익을 내지 못하면 어쩌지 하는 심리죠. 손해 보는 것이 아닌데, 손해 보는 기분이 드는 거죠.”

그렇다고 운용업계가 느긋한 처지는 아니다. 두 인류가 공존하지 못하면, 어느 한 쪽만 번영하기 어렵다. H 자산운용사 매니저 말이다. “운용 보수를 받는 만큼 몫을 하려고 끝없이 고민해왔는데, 이번에 펀드로 자금이 들어오지 않는 걸 보면서 매니저라는 직업의 존재 이유를 고민하기 시작했습니다.”

![[포토]안송이 '그린 중앙으로 가라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900398t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]리슈잉 '강한 회전 티샷'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900465t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)