![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

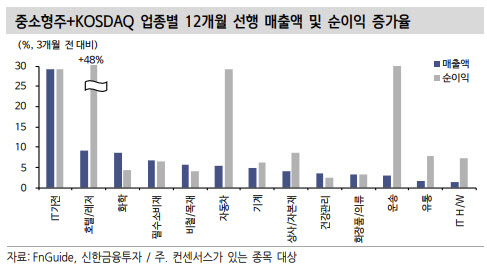

앞으로 환율과 금리가 주식시장 안정의 관건이 될 것으로 전망되면서 횡보 구간에서 중소형주와 코스닥이 대안이 될 가능성을 제기했다. 지난 9월까지 주가 하락세는 러시아-우크라이나 지정학 긴장, 6월 연방준비제도(Fed) 양적 긴축과 0.75%포인트 금리 인상, 9월 연방공개시장위원회(FOMC) 매파적(통화 긴축 선호) 기조 강화로 요약했다.

코스피가 추세 반등을 보이는 구간에서도 코스닥과 중소형주는 상대적으로 약하지만, 코스피 횡보 구간과 대형주 반등 이후엔 강한 모습을 보인다고 분석했다. 추세 상승 구간과 하락 후 반등 구간에서 대형주로의 수급 유입이 좀 더 빠르다. 횡보 구간에서는 ‘알파’가 주목을 받으며 중소형주와 코스닥에서 대안을 찾는 움직임이 나타난다는 분석이다.

최 연구원은 “대형주의 수출 비중이 중소형주 대비 높고 경기 둔화 구간에서 중소형주의 성장성이 부각됐다”며 “최근 대외 수요 부진으로 수출 모멘텀이 둔화됐고, 중소형주도 전방산업 부진에서 자유로울 수 없지만 기업별로 다양한 사업모델과 차별화된 성장성으로 다시 주목받을 가능성이 있다고 본다”고 말했다.

아울러 중소형과 코스닥에서도 전반적인 대외 수요 부진에도 매출과 이익 전망치가 올라오는 업종을 선별할 필요가 있다고 조언했다. 해당 업종으로는 △2차전지 밸류체인(IT가전, 화학 내) △자동차, 상사·자본재(방산 포함) △기계(전력장비, 농기계, 피팅) △필수소비재(음식료) △비철·목재(제지) △건강관리(의료기기) 등이 있다. 개별 기업단 재무안전성도 확인할 필요가 있다고 언급했다.

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)