![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

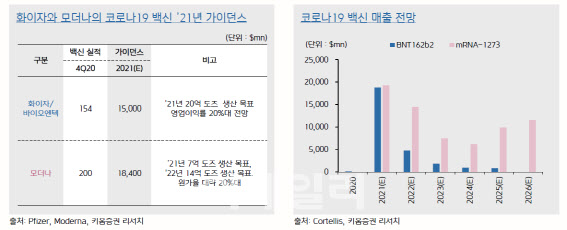

김태억 리드컴파스 인베스트먼트(VC) 대표의 얘기다. 국내 제약 바이오업계가 M&A를 더 이상 외면할 수 없는 것은 수년 내에 기술변화에 따른 산업 재편과 거기서 촉발된 전세계적인 인수합병의 파고가 예고되기 때문이다. 코로나19 백신 개발 경쟁에서 급부상한 mRNA 백신 기술의 위력은 혁신 기술 하나가 산업 지형 전체를 어떻게 뿌리채 흔들 수 있는지 보여주는 대표적인 사례이자 혁신 기술발(發) M&A를 불러오는 전조라는 설명이다.

미국의 바이오벤처에 불과했던 모더나는 mRNA백신 플랫폼 기술을 앞세워 10년 걸리던 백신 개발을 단 10개월에 해치웠다. 모더나는 코로나19 백신(mRNA-1273)의 올해 매출 전망치로 21조원(184억달러)를 제시해 혁신 기술의 상업적 가치를 증명하고 있다. 반면 기존의 백신 강자 GSK와 사노피는 전통적인 단백질 재조합 백신 개발에 매달리다 사실상 백신 개발 경쟁에서 뒤쳐졌다.

하혜민 키움증권 애널리스트는 “다국적 제약사가 mRNA 하나쯤은 확보해야 안심을 하는 상황”이라며 “백신 승인 속도와 효능의 놀라움을 보여준 mRNA플랫폼에 대한 기술도입이나 인수합병이 가속화될 것”이라고 했다.

|

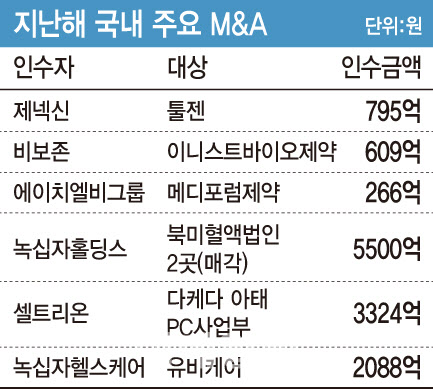

국내 제약 바이오업계는 인수합병의 무풍지대라 할 만하다. 지난해 기준으로 의미 있는 인수합병도 셀트리온(068270)의 다케다제약 일부 사업부(아시아태평양 프라이머리케어) 인수와 제넥신(095700)의 툴젠 최대주주 등극 외에는 눈에 띄는 게 없다.

셀트리온(068270)의 경우 다케다를 통해 부족한 화학합성의약품을 보완할 수 있게 됐다. 제넥신은 유전자 교정에 활용하는 툴젠의 미래기술인 크리스퍼 유전자가위 원천기술을 활용할 수 있게 된 점이 높은 평가를 받는다. 여타 인수합병은 국내 업체간의 인수합병이라 시너지가 크지 않다는 지적이다. 삼정KPMG 경제연구원에 따르면 2018년 기준 국내 제약바이오의 전체 거래건수 대비 자국 내 M&A 비중은 88%로 자국 내 거래건수가 상위 10개국 중 가장 높다.

사실 국내 제약 바이오업계는 2015년에 한미약품(128940)이 대규모 기술수출을 하기 전까지 ‘영세함’과 ‘내수형’, ‘복제약’ 이라는 3가지 키워드로 정리되는 시장이었다. 지배구조 역시 오너 경영이나 세습이 많아 부족한 자금력을 상쇄할 지분 교환 방식의 인수합병도 불가능했다. 사업구조 역시 리베이트(뒷돈)를 통해 복제약을 파는 데 그쳐 인수합병을 할 유인조차 없었다. 정윤택 제약산업전략연구원 대표는 “인수합병에는 돈이 많은 드는 데다 국내 회사들끼리는 A+B를 해봐야 A나 B가 나온다”며 “글로벌 수준의 최첨단 기술을 먼저 섭렵할 수 있는 힘은 그런 기술을 가진 해외 벤처를 발굴한 뒤 인수, 자회사 합병, 조인트 벤처 등을 통해 미들딜(중간 규모의 인수합병)을 하는 것”이라고 말했다.

에스씨엠생명과학(298060) 주도로 이뤄진 미국 면역항암제 개발 기업 코이뮨의 인수건도 본보기가 될 수 있다는 평가다. 에스씨엠생명과학은 2019년 제넥신(095700)과 손잡고 미국의 아르고스테라퓨틱스를 인수해 간판을 코이뮨으로 바꿔달았다. 당시 아르고스는 면역항암제 임상3상에 실패, 경영위기에 처해 법정관리에 들어간 상황이었다. 에스씨엠생명과학은 이 회사의 가치를 알아보고 경매를 통해 아르고스를 125억원에 인수했다. 이후 사업구조 개편과 4500만 달러(510억원)에 달하는 대규모 투자(시리즈A)유치에 성공하면서 나스닥 상장까지 바라보고 있다. 업계 관계자는 “바이오벤처간의 협력으로도 글로벌 확장을 위한 인수합병이 가능하다는 점을 보여줬다”며 “인수 후 구조를 개편하고 국내 기관투자가의 투자를 이끌어내 향후 성장 가능성을 높인 것은 의미가 크다”고 말했다.

|

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 궂은 날씨에도 대회장 찾은 갤러리](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000070t.jpg)