![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

건전성 지표 빨간불

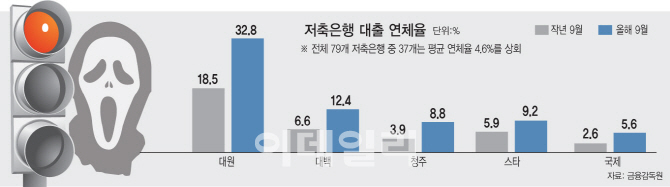

27일 금융감독원에 따르면 경북 경주시에 본점을 둔 대원상호저축은행의 대출 연체율은 지난 9월 말 현재 32.8%로 작년 9월 말(18.5%)보다 14.3%포인트나 치솟았다. 불과 석 달 전인 올해 6월(1.1%)과 비교하면 30%포인트 이상 급등한 수치다. 은행이 빌려준 원리금의 3분의 1가량을 한 달 이상 회수하지 못했다는 뜻이다.

대원저축은행의 전체 대출 자산 중 3개월 이상 원금과 이자 상환이 연체되는 등 고정, 회수 의문, 추정 손실 등급으로 분류한 자산이 차지하는 비율도 9월 말 33.2%로 1년 전(18.9%)보다 14.3%포인트 늘었다. 대출 연체율과 부실 자산 비중은 은행 건전성을 가늠하는 선행 지표다. 연체가 늘어 부실 자산이 쌓이면 순이익과 자본이 줄고 결국 금융회사가 고객이 맡긴 예금을 돌려줄 여력을 갉아먹기 때문이다.

이처럼 지방 중소 은행을 중심으로 37개 저축은행의 연체율이 국내 전체 79개 저축은행의 평균 연체율(4.6%)을 웃돌았다. 저축은행중앙회 관계자는 “지방 저축은행의 건전성 등 영업 환경이 나빠지는 것은 한마디로 지방 경기가 어렵기 때문”이라며 “지방 은행은 주로 지역 자영업자나 중소기업 등에 돈을 빌려주는 데 요즘 지역 주력 산업 침체 등으로 대출할 만한 업체조차 찾기 힘들다는 하소연이 많다”고 말했다.

이 같은 여파로 79개 저축은행 가운데 44개 은행은 올해 1~9월 순이익이 작년 같은 기간보다 오히려 뒷걸음질하는 역(易)성장을 했다. 부산에 기반을 둔 우리저축은행은 순이익이 작년보다 186억원이나 쪼그라들었다. IBK저축은행(-114억원), KB저축은행(-121억원), 하나저축은행(-114억원), 한화저축은행(-97억원) 등도 순이익이 전년 대비 100억원가량 감소했다.

금융당국 “당장 부실 가능성 낮아”

하지만 지방 저축은행 위주의 건전성과 순익 악화 추세는 금융 당국의 그간 설명과는 상반된 것이다. 금융감독원 등은 저축은행 업계가 고금리 장사로 막대한 이자 마진을 챙긴다며 관리·감독의 중점을 대출 규제에 주로 맞추고 있어서다. 이는 일부 대형 저축은행에 의한 ‘착시 효과’라는 분석이 나온다. SBI·오케이·웰컴저축은행 등 업계 상위권 저축은행이 이익을 독식하는 쏠림 현상이 심해지면서 이와 정반대인 지방 중소 저축은행의 경영 악화가 가려지고 있다는 이야기다.

금융 감독 당국도 이런 쏠림 현상을 인정하면서도 당장 지방 저축은행에 부실 등이 발생할 가능성은 작다고 보고 있다. 금감원 관계자는 “최근 연체율이 급등한 대원저축은행의 경우 전체 대출액이 60억원 정도에 불과한 데 일부 연체가 발생하면서 연체율이 크게 올라간 것”이라며 “아직까지 대출 연체율이나 자기 자본 비율 등은 대부분 안정적이라고 본다”고 말했다.

그러면서도 금감원 관계자는 “잘 되는 은행은 많은 순이익을 올리고 지방 저축은행은 어려움을 겪는 등 회사별로 부침이 있는 것은 사실”이라며 “연체율도 상승 추세여서 추이를 계속 지켜볼 것”이라고 했다.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)