[이데일리 조해영 기자] 키움증권은 28일

한국가스공사(036460)에 대해 최근 기존사업 모두 우호적인 영업환경이 이어지는 가운데 수소와 신사업 확대를 통해 성장성이 강화됐다고 판단했다. 이에 투자의견 ‘매수(buy)’를 유지하는 한편, 목표주가를 기존 4만2000원에서 5만1000원으로 21.4% 상향 조정했다.

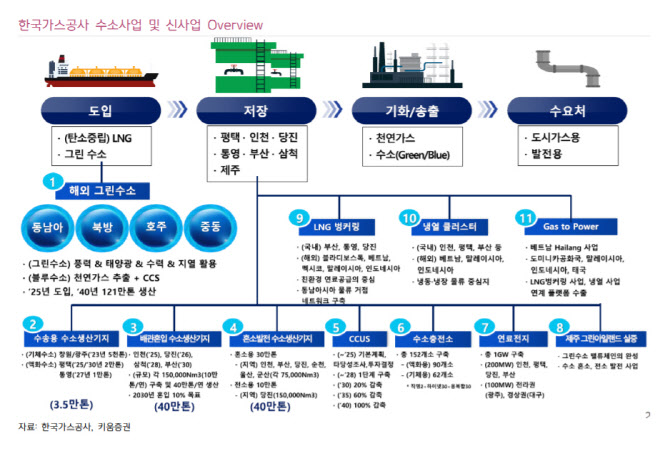

한국가스공사는 지난 27일 수소 및 신사업 추진전략인 ‘비전 2030’을 발표하고 기존 천연가스공급 도매사업자에서 대한민국 대표 수소플랫폼 사업자로의 대전환을 선언했다.

이를 위한 추진전략으로 △해외 그린수소 생산·도입 △수소 생산 인프라 구축을 통해 2030년 수소 연 83만톤 공급 △수소 충전소 152개소 구축, 분산형 연료전지 1기가와트 △탄소중립 수소 메가스테이션 플랫폼 구축 △LNG 벙커링 △콜드체인 클러스터 △가스 투 파워 등을 공개했다.

특히 중장기 수소사업의 핵심인 해외 그린수소 생산·도입량은 2025년 10만톤에서 2030년 20만톤, 2040년 121만톤으로 확대해 2040년에 4조5200억원의 그린수소 매출액을 달성하겠다는 계획이다. 수소 충전소와 수소연료전지를 주요 타깃으로 수소 생산·공급 인프라를 구축해 국내 최대 수송용, 발전용 수소 공급자로 발돋움할 예정이다.

이종형 키움증권 연구원은 28일 리포트에서 “한국가스공사는 2030년에 영업이익 3조원 달성을 추진하겠다고 밝혔는데 이는 올해 영업이익 추정치 1조1000억원 대비 약 3배의 달하는 규모”라며 “사업부문별로는 가스도매사업, 해외사업, 수소·신사업 1조원씩으로 추정된다”고 밝혔다.

이번 비전 2030 선포에서 사업별로 세부적인 투자계획과 중장기 실적 전망치가 공개되지 않았는데 이는 앞으로 시차를 두고 발표될 것으로 기대했다. 이 연구원은 “최근 유가와 천연가스 상승으로 국내 가스도매사업과 해외 자원개발사업 모두 우호적 영업환경이 지속되는 가운데 비전 2030 발표로 중장기 성장성도 강화됐다는 판단”이라고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]박결 '핀을 보며 어드레스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500421t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]김재희 '입김 나올 것 같네'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500455t.jpg)