![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

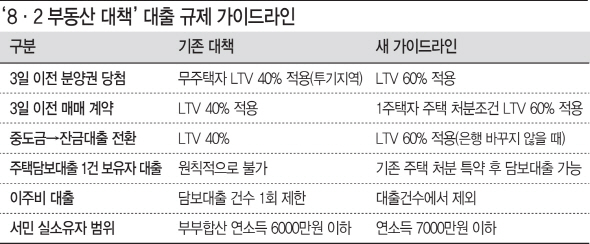

정부가 8·2 부동산 대책을 통해 대출 규제 강화에 나서면서 신규 아파트 분양권을 구입한 사람들이 당장 중도금 대출승계를 받지 못해 발을 동동 구르고 있다. 특히 분양권을 미리 사놓고 살던 집을 처분할 계획이었던 사람들의 피해 민원이 잇따르고 있다.

정부는 8·2 대책에서 투기지역 내에서는 세대당 1건의 주택담보대출만 받을 수 있도록 했다. 또 다주택자는 전국에서 주택담보대출을 받을 때 담보인정비율(LTV)과 총부채상환비율(DTI)을 기존보다 10%포인트씩 낮춰 40%를 적용하기로 했다. 8·2 대책 이전에 분양권을 구입한 1주택 이상을 보유한 다주택자들도 투기지역 내 주택담보대출 건수가 차주당 1건에서 세대당 1건으로 강화돼 중도금 대출 승계가 사실상 어려워졌다.

8·2 대책 이후 대출받는 수요자 규제 직격탄

정부는 무주택자가 8·2 대책 발표 이전에 주택 매매 계약을 체결했거나 입주권을 산 경우 강화된 대출 기준을 적용하지 않기로 했다. 무주택세대는 LTV 60%로 대출이 가능하다. 하지만 투기지역 및 투기과열지구 내에 주택을 한 채 이상 보유하고 있는 다주택자는 이같은 구제책을 적용받지 못한다.

하지만 금융당국은 다주택자가 추가로 주택을 구입하거나 분양권을 보유한 경우 8·2 대책 이전에 대출 신청이 접수된 예외적인 사유를 제외하곤 보호받기 어렵다는 입장이다. 다주택자는 기존 주택의 처분 등을 통해 부족한 대출 금액 충당이 가능할 수 있다는 점에서 예외 인정이 곤란하다는 것이다.

|

서울 은평구 응암재개발 입주권(조합원 분양권)을 산 B씨는 은행으로부터 이주비 대출을 승계받으려면 매도자가 받은 이주비 대출의 60% 중 10%를 반환해야 한다는 전화를 받았다. B씨는 “8월 3일 이전 등기까지 완료했는데 왜 규제가 적용되냐”고 따졌다. 하지만 은행 측은 “규제는 대출을 시행하는 시점을 기준으로 적용된다”며 “돈을 반환하지 않으면 이주비 대출을 해줄 수 없다”는 답변만 들었다.

지난달 서울 강동구 재건축 단지 입주권(조합원 분양권)을 산 C씨는 이주비 대출 한도가 줄어들어 4000만원을 직접 융통해야 할 처지에 놓였다. C씨는 정부가 최근 실수요자의 피해를 줄이기 위해 대책 발표일인 8월 2일 이전 계약을 체결한 무주택자에 대해서는 LTV 한도를 종전대로 적용한다고 밝히면서 안심을 하고 있었다. 그러나 은행은 거래신고가 8월 3일 이후이기 때문에 B씨는 예외를 적용받을 수 없다며 LTV 한도가 40%로 줄어들 것이라고 설명했다.

2년내 처분 조건부 대출… 헐값에 집 팔 수도

정부는 투기지역에서 기존 주택 보유자가 집을 사기 위해 추가로 대출을 받으려면 2년 이내에 기존 주택을 팔고 대출을 상환하겠다는 특약을 체결해야 한다는 조건을 제시했다. 2년 내 기존 주택의 처분이나 기존 대출을 상환하지 못하면 신규 아파트에 대한 담보대출 기한의 이익이 상실되는 것으로 간주하기로 했다. 이는 대출 연체로 금융권이 주택의 강제처분을 통한 채권 회수에 나설 수 있다는 것을 의미한다.

수요자 입장에서는 당장 대출을 받기 위해선 특약을 체결할 수밖에 없는 상황이지만 약속한 기간 내 보유한 집을 처분하는 것이 쉽지 않을 수 있다. 8·2 대책 이후 호가를 낮춰도 매수세가 살아나지 않고 있고, 정부의 규제 의지가 어느 때보다 강하다는 점에서 거래 침체 분위기가 장기화할 수 있기 때문이다.

전문가들은 최근 신규 분양시장 호조로 갈아타기 수요가 많았는데 일시적 2주택 해소를 위한 매물이 지속적으로 시장에 나오면 집값 하락 압력으로 작용할 수 있다고 내다보고 있다. 엄근용 건설산업연구원 부연구위원은 “LTV·DTI 강화 등으로 실수요자의 주택 구입이 과거보다 어려워지면서 다주택자의 주택 매도도 쉽지 않을 수 있다”고 말했다.

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토]최은우 '첫 날 선두의 미소'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900551t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)