[이데일리 김응태 기자] 현대차증권은 22일

대창단조(015230)에 대해 북미, 동남아시아, 유럽 등 주요 고객사에서 글로벌 인프라 및 채굴 투자가 확대되면서 실적이 개선세가 이어질 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 1만2000원의 신규 커버리지를 개시했다. 상승여력은 63.3%이며, 전날 종가는 7350원이다.

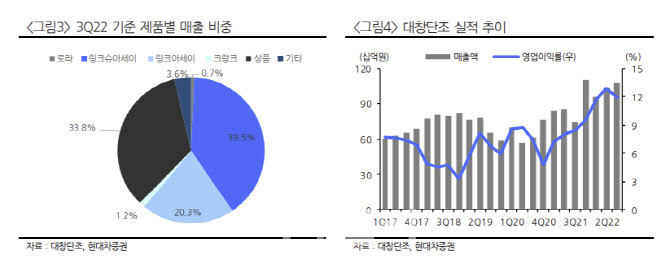

곽민정 현대차증권 연구원은 “대창단조의 올해 3분기 연결기준 매출액은 전년 대비 43.8% 증가한 1076억원으로 링크슈아세이와 링크아세이가 60%를 차지하고 있으며, 미국 법인향 매출이 34%를 차지했다”며 “올해 3분기 기준 수주잔고는 527억원, 신규수주는 811원으로 집계됐다”고 분석했다.

주요 고객사와 성장이 가시화하고 있다고 짚었다. 최근 글로벌 지정학적 리스크 및 매크로(거시경제) 센티멘탈에 대한 우려에도 주요 고객사인 고마쓰(Komatsu)는 실적 발표에서 건설 기계와 채굴 장비에 대한 수요가 견조하다고 밝힌 점을 근거로 꼽았다. 미국의 인프라 투자 확대에 따른 미국 법인 ‘Trek Inc’의 실적도 지속 증가하고 있다고 평가했다. 아울러 인도정부의 ‘가티 샤크티’ 계획에 따른 인프라 투자 확대에 따라 국내외 기업들의 인도 생산법인 이전과 생산능력(CAPA) 확대가 진행 중이며, 대창단조 역시 올해 말 인도합작법인을 완공할 예정이 점도 호재로 판단했다.

특히 고마쓰는 아시아퍼시픽 지역의 60~70% 수준의 자원 채굴과 관련된 높은 시장 점유율을 확보하고 있는 업체로, 남미와 인도네시아를 중심으로 성장할 것으로 전망돼 대창단조 실적 성장에 큰 기여를 할 것으로 판단했다.

내년 대창단조의 연결기준 매출액은 전년 대비 18.1% 증가한 4187억원, 영업이익률을 11.7%를 기록할 것으로 추정했다. 이 같은 실적 확대 추세를 고려하면 주가는 저평가돼 있다고 평가했다. 곽 연구원은 “대창단조의 올해 실적 기준 주가수익비율(PER)은 4.8배에 불과해 경쟁사 평균 7.8배 대비 저평가됐다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토]'대화하는 윤상현-김용태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800609t.jpg)

![[포토]오늘은 장애인의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800554t.jpg)

![[포토]'AMG SL 63 4MATIC+ 마누팍투어' 120대 한정 럭셔리 로드스터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800353t.jpg)

![[르포]한국타이어 '기술력' 자신감 원천…테크노돔·플렉스·링 가보니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900007t.jpg)