![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

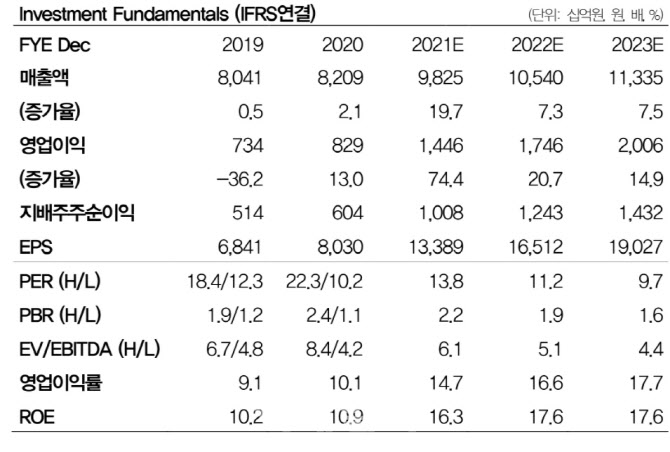

그는 “우호적인 원·달러 환율 환경 속에서 적층세라믹콘덴서(MLCC), 카메라모듈 등이 모두 기대 이상의 성과를 거두고 있다”고 평가했다.

권 연구원은 “MLCC는 안정적인 판가 하에서 IT용과 전장용 모두 물량이 증가하고 있고 카메라모듈은 고객사의 폴더블 스마트폰 판매호조로 예상보다 더 나은 매출이 기대된다”고 설명했다.

권 연구원은 “모듈제품보다는 소재성 부품이 진입장벽도 있고, 수익성도 높다”면서 “삼성전기의 MLCC와 반도체 패키지 기판이 이에 해당한다”고 강조했다. 삼성전기 MLCC는 대형 고객 위주로 다변화돼 있어 가격 변동성이 크지 않은데다, 중국 천진공장 가동에 따른 제품 믹스 개선까지 더해지며 수익성 개선 가능성도 커졌다는 설명이다.

권 연구원은 “반도체 패키지 기판에 대한 글로벌 쇼티지(공급부족현상) 전망이 점점 길어지고 있다”면서 “장기 개선추세에 접어들 것”이라고 내다봤다.

권 연구원은 “삼성전기는 전자부품 산업의 핫이슈인 반도체 패키지기판과 MLCC를 모두 갖추고 있다”면서 “진짜 부품의 가치를 인정받아야 하는 시점”이라고 덧붙였다.

![[포토] 의대정원 논의되는 중앙재난안전대책본부 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900621t.jpg)

![[포토] 이주호 교육부 장관과 조규홍 보건복지부 장관의 대화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900618t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 타구 살피는 이창우](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900063t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토] 김한별 '강하고 정확하게'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900216t.jpg)