[이데일리 김성훈 기자] IBK투자증권은 10일

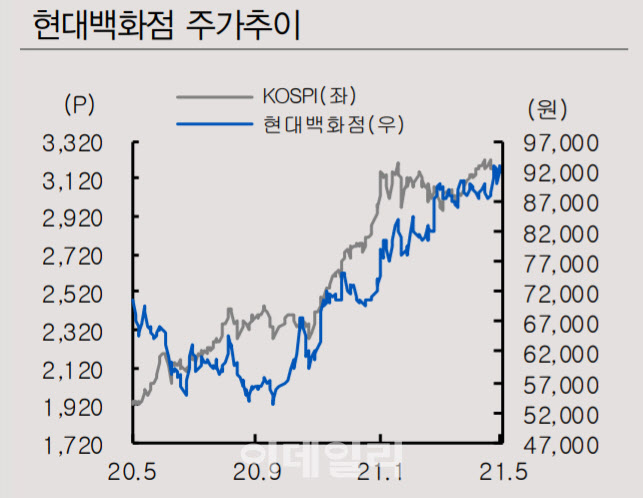

현대백화점(069960)에 대해 1분기 시장 전망치에 걸맞은 실적을 기록한 가운데 공격적인 사업 확장 흐름을 이어갈 것으로 전망했다. 투자의견 ‘매수’(Buy)를 유지하고 목표주가는 10만원에서 12만원으로 20%(2만원) 올려 잡았다.

현대백화점의 1분기 연결기준 총매출액은 전년 동기 대비 47% 증가한 2조340억원, 같은 기간 영업이익은 336.3% 늘어난 650억원을 기록하며 시장 컨센서스에 부합했다.

백화점 부문의 경우 1분기 기존점 성장률이 24%를 기록했다. 품목별로 △명품 50% △가전·리빙 39% △여성패션 15% △남성패션 21% △영패션 8% △아동·스포츠 35% △식품 8% △잡화 8% △화장품 6% 등 매출 회복을 가시화했다. 다만 광고 판촉비가 34% 증가했는데 지난 2월 더현대 여의도점 오픈과 의류 브랜드 중심의 공격적인 마케팅 때문이라는 분석이다.

면세점 순매출액도 전년 동기 대비 169.3% 늘며 기대치를 상회했다. 1분기 일 평균 매출액은 54억으로 1~3월 평균 안정적인 매출 동향을 유지했는데 4월 65억원으로 증가세를 확인한 상황이다.

최근 공격적 확장에 따른 내수 시장에서의 위상 강화도 주목할 요소다. 현대백화점은 지난해 6월 대전 프리미엄 아울렛과 11월 남양주 프리미엄 아울렛 개점에 이어 올해 2월 더현대 여의도점을 출점했다. 3개점 모두 상권 내 랜드마크로 급부상하며 시장 기대치를 넘어섰다는 평가다.

안지영 IBK투자증권 연구원은 “현대백화점은 코로나19로 인한 내수 환경의 변동성 속에서도 더현대 여의도점을 통한 위상 강화와 면세점의 영업력 개선을 바탕으로 실적 턴어라운드 모멘텀을 확대해 나갈 전망이다”고 말했다.

안 연구원은 “특히 지난 4분기 인천공항 면세점과 관련된 향후 5년 영업부담을 전망하는 과정에서 손상차손 250억원을 선제적으로 반영하며 이번 1분기에도 면세점의 손익 개선을 가시화한 점이 포인트”라고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]치솟은 과일·채소값에 유가 꿈틀까지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400598t.jpg)

![[포토]소리에 집중할 수 있는 와이덱스 스마트RIC](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400544t.jpg)

![[포토] 임성재 '파워샷으로 타이틀 수성에 나선다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500249t.jpg)