![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

한 중견 손해보험사 대표는 최근 직원들에게 이렇게 말한 것으로 전해졌다. ‘적자만 계속되는 사업인데, 과감히 없애고 돈 되는 사업만 하라’는 얘기도 덧붙였다고 한다. 직원들은 ‘손해보험사의 대표 상품인 자동차보험을 판매하지 않는 건 대외적인 모양새도 그렇고, 또 의무보험을 팔지 않으면 금융당국에 눈치가 보인다’면서 대표이사를 만류했다. 이 회사는 자동차보험 조직은 남겨두되, 인수기준을 대폭 강화하고 영업 규모를 줄이기로 했다.

자동차보험이 위기를 맞고 있다. 지난해 적자가 1조6000억원을 넘어섰다. 사상 최대 수준이다. 손실이 늘어나자 손해보험사들은 아예 보험 가입을 거절하기에 이르렀다.

|

자동차보험의 경우 의무보험인 대인Ⅰ(차 사고로 타인을 다치게 하거나 사망케 한 경우 이에 대한 손해배상), 대물배상(차 사고로 타인의 차를 2000만원 이하로 손해배상)은 원칙적으로 보험사가 가입을 거절 할 수 없다. 하지만 보상범위가 넓은 대인2와 2000만원을 초과하는 대물배상 그리고 자기차량 손해보상, 자기신체 사고 등은 임의보험으로 분류돼 보험사들의 각사의 인수기준에 따라 거절할 수 있다. 일반적으로 소비자들은 의무보험과 임의보험을 함께 신청하기 때문에 보험회사들이 임의보험 부분을 이유로 가입을 거절하고 있는 셈이다.

가입이 거절된 물건은 공동인수 제도로 넘어간다. 보험개발원이 분석한 자료에 따르면, 올해 1분기 자동차보험 공동인수 물건 수는 28만2968건으로 지난해 같은 기간보다 15.7% 증가했다. 그만큼 보험인수 거절이 늘어났다는 얘기다. 중소형 손해보험사의 경우 작은 사고만 있어도 자동차보험을 거절하는 경우가 상당히 많아진 것으로 알려졌다.

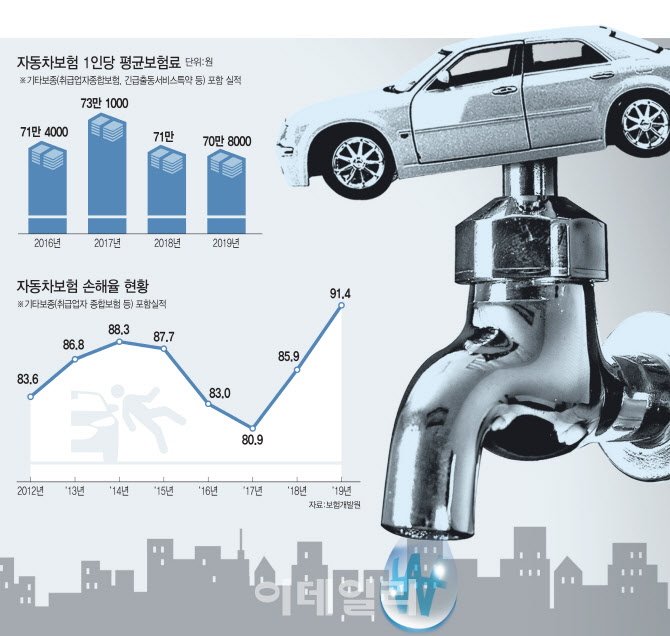

손해보험사들이 자동차보험 가입을 받지 않는 이유는 가입자가 많아질수록 적자를 내기 때문이다. 지난 2009년부터 2019년까지 10년 동안 자동차보험 부문에서 총 9조1818억원의 누적 손실을 봤다. 이 기간 중 흑자가 난 적은 2017년, 266억원으로 단 한 번뿐이다. 적자가 나는 사업을 10년 이상 유지하고 있는 것이다.

수년간 손해보험사의 손해율은 줄곧 80%를 넘었다. 2015년 87.7%, 2016년 83.0%, 2017년 80.9%, 2018년 85.9% 수준을 나타내다 지난해 91.4%로 급격하게 뛰었다. 지난해 11월에는 100%를 넘어서기도 했다. 사고량도 많았고, 원가(치료비, 소송비, 공임비 등)가 늘어나면서 손해율이 크게 악화됐다.

올해 들어 코로나19로 차량 운행량이 줄어들면서 지난 3월 손해율은 78.6%까지 낮아졌지만, 5월말부터 차량 운행량이 많아지면서 6월 손해율은 다시 80% 이상으로 높아진 것으로 알려졌다.

적자 늘었지만 1인당 보험료는 낮아져

자동차보험의 적자는 늘었으나 1인당 평균 보험료는 오히려 3년 동안 줄곧 하락세를 보였다. 보험개발원이 분석한 1인당 평균 보험료(취급업자종합보험, 긴급출동서비스특약 등 포함 실적)는 지난 2017년 73만1000원에서 2018년 71만원, 지난해에는 70만8000원으로 떨어졌다.

한 보험사 관계자는 “적자 사업이지만, 정부 눈치 때문에 보험료를 크게 인상하지 못했다”면서 “각종 할인과 다이렉트 채널을 통해 가입이 늘어나면서 평균보험료도 줄었다”고 말했다.

한국의 자동차보험료는 외국에 비해 저렴한 편이다. 실제 미국의 보험사 프로그래시브(Progressive)와 국내 한 보험사와 보험료를 비교산출(산타페, 2018년식 가솔린, 전륜구동/34세 여성) 한 결과, 1년 기준 보험료가 한국은 77만660원인 반면, 미국(워싱턴 기준)은 2984달러(약 358만8260원)로 약 3배 이상 차이가 났다.

특히 미국 보험료에는 의무보험인 대인(최소 1만5000달러), 대물(5000달러)를 제외하고는 모두 추가적인 비용을 탑재해야 가입이 가능했으나, 국내는 사고시 렌터카, 자기차량 손해배상, 신체 손해배상, 합의금 등의 내용이 포함된 보험료다. 특히 미국의 경우 대물부분 배상은 유한 배상으로 국내의 무한 보상 제도와는 차이가 크다.

한 금융사 관계자는 “보험료를 단순 비교하기는 어렵지만, 과거 데이터를 미루어 봤을 때 미국과 국내 보험료는 최소 2배에서 최대 6.4배가량 차이가 난다”며 “보상 범위가 훨씬 넓은 한국의 자동차보험료가 상대적으로 더 낮게 설정돼 있는 건 사실”이라고 말했다.

자동차보험의 보험료는 지난 2001년 보험사 자율에 맡겨 있지만, 의무보험이라는 특성 때문에 사실상 정부의 간섭을 받고 있다. 자동차보험은 소비자물가지수에도 포함돼 있다. 정부는 자동차보험료 인상에 민감한 반응을 보인다. 기승도 보험연구원 수석연구원은 “코로나19로 사고율이 다소 줄었지만, 수익성이 획기적으로 개선되긴 어려울 것”이라고 말했다.

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]박결 '핀을 보며 어드레스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500421t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]박결 '버디를 생각해요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500437t.jpg)