![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

금융당국도 기존 금융권과 핀테크의 단순 비교는 무리라며, 핀테크에 대한 규제 허들을 높이기 보다 은행·보험·카드업계의 규제를 완화해 주는 방향으로 가닥을 잡았다. 하지만 가맹점 수수료 관련 규제나 마이데이터 정보 제공범위 등에서 기존 금융권의 의견을 반영하는 모습을 보여 논란이 계속될 전망이다.

|

`동일 서비스, 동일 규제` 라지만…다른 법 규정에 영업환경도 달라

이형주 금융위원회 금융혁신기획단장은 최근 이데일리와의 통화에서 “‘동일 서비스, 동일 규제’의 원칙이라고 해서 카드사와 간편결제의 수수료를 단순 비교하기는 어렵다고 생각한다”며 “간편결제는 일반적으로 전자지급결제대행(PG) 서비스를 같이 제공하고 있어 PG 수수료를 포함하고 있는데, 신용카드는 그렇지 않은 측면이 있다는 점을 감안하면 수수료 차이 자체는 크지 않은 것으로 보인다”고 말했다.

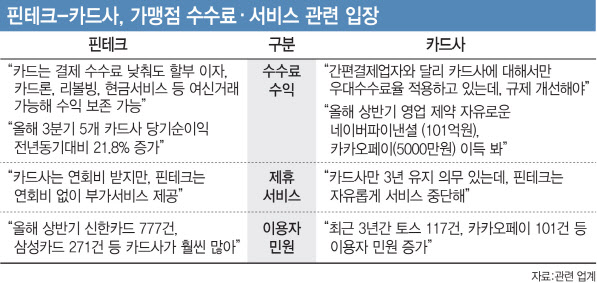

하지만 핀테크 업계에서는 카드사와 달리 전자금거래업자로 분류돼 동일한 규제가 적용되면 안된다고 주장하고 있다. 카드사는 가맹점 결제 수수료를 낮춰도 신용판매 할부 이자, 카드론, 리볼빙, 현금서비스 등 카드 회원들과 가맹점을 대상으로 수익을 낼수 있는 서비스가 많지만 핀테크는 전자금융거래법 개정안이 통과되도 30만원 한도에서 제한적인 후불결제가 허용될 뿐 여신거래 자체는 불가한 상황이다. 그런데도 카드업계에서는 규제형평 측면에서 적합한 규제체계가 필요하다는 목소리를 계속 내고 있다. 지난 10월 국감장에서 규제 불평등에 대한 근거로, 네이버파이낸셜과 카카오페이가 올해 상반기 각각 101억원, 5000만원의 이익을 냈다고 제시했지만, 핀테크 업계는 올 3분기 신한카드·KB국민카드·하나카드·우리카드·삼성카드 등 5개 카드사의 합산 당기순이익이 4640억원으로 전년동기대비 21.8% 증가했다고 반박했다.

동일한 수수료 규제 어렵다고 했는데…`중장기검토`로 여지 남겨

금융당국은 두 업권을 동일한 잣대로 보는 것은 공평하지 않다는 입장에 더해 금융 혁신의 뒷다리를 잡는 규제 강화는 배제하겠다는 입장을 분명히 했다. 핀테크의 규제를 강화해 형평성을 맞추기 보다는 혁신을 막는 기존 금융산업에 대한 규제를 완화해 평평한 운동장을 만들겠다는 것이다. 이런 측면에서 은행의 플랫폼 비즈니스 진출 허용 확대, 신용카드사의 종합지급결제업 허용 등 기존 금융권에서 제기한 규제 완화를 대부분 들어주기로 했다.

하지만 가맹점 수수료 관련 문제에 대해서는 동일한 수수료 규제에 어려움이 있다는 입장을 밝히면서도 중장기 검토 사항으로 놔둬 추후에 논란이 다시 수면 위로 올라올 여지를 남겼다. 마이데이터 정보제공 범위에 대해서도 개별상품명이 아닌 범주화된 주문내역정보이긴 하지만, 카카오페이와 네이버파이낸셜 등 전자금융업자가 보유한 주문내역정보도 넘겨주도록 하기로 했다. 그간 은행은 카드·연금상품 정보 등 겸영업무 관련 업무도 다 제공하는데, 전자금융업자는 고객 주문정보 등을 제공하지 않는다고 불만을 제기해왔다. 개인정보보호위원회가 개인 신용정보로 규정하는 정보만 신용정보로 포함돼 마이데이터 정보제공 범위에 포함되지, 모든 정보를 신용정보로 포함시켜 넘기는 것은 원칙적으로 반대한다는 의사를 표현했음에도 은행의 손을 들어준 것이다.

핀테크 업계 관계자는 “간편결제 시장은 태동한지 이제 4년밖에 안되며 가맹점 수도 카드사와 비교해 현저히 낮은 수준인데, 두 업권을 동일 선상에서 규제하는 건 시기상조”라며 “일반 상거래정보를 마이데이터 전송대상 신용정보로 인식하는 것은 법체계에 부합하지 않고 전자상거래 업계에는 부담이 된다”고 강조했다.

가상자산 거래소 생사여탈권 쥔 은행…“헤게모니를 엉뚱한데 둬”

4차산업혁명위원회 블록체인 연구반에서 활동했던 정연택 변호사(법무법인 바른)는 “은행에서 계좌를 열어주느냐 아니냐에 따라 (가상자산 거래소의)사업여부가 좌우되는 것은 굉장히 큰 문제로, 헤게모니를 엉뚱한데 둔 것”이라고 지적했다. 가상자산 업계 관계자도 “은행의 ‘주관적 요건’으로 실명확인 입출금계정 개시 기준을 설정할 것이 아니라, 금융 당국에서 ‘객관적 요건’을 명시해 사업의 불확실성을 줄여줘야 한다”고 촉구했다.

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토]'대화하는 윤상현-김용태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800609t.jpg)

![[포토]오늘은 장애인의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800554t.jpg)

![[포토]'AMG SL 63 4MATIC+ 마누팍투어' 120대 한정 럭셔리 로드스터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800353t.jpg)

![[르포]한국타이어 '기술력' 자신감 원천…테크노돔·플렉스·링 가보니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900007t.jpg)