[이데일리 권효중 기자] KB증권은 19일

현대건설기계(267270)에 대해 올 1분기 중국 내 굴삭기 판매 호조에 따른 펀더멘털 개선 등을 기대할 수 있다고 평가했다. 장기적으로는

두산인프라코어(042670) 인수에 따른 시너지 효과 등도 기대됐다. 투자의견 ‘보유(Hold)’는 유지하고 목표주가를 기존보다 19.4%(7000원) 높은 4만3000원으로 올려잡았다.

현대건설기계의 주가는 이달 들어서 30.8% 올라, 같은 기간 1.8% 오른 코스피 지수의 수익률을 크게 상회했다. 정동익 KB증권 연구원은 “이는 지난 1~2월 중국 굴삭기 시장의 고성장 등 펀더멘털적인 요인뿐만이 아니라 모기업인

현대중공업지주(267250)의

두산인프라코어(042670) 인수에 따른 시너지, 부품 및 서비스 매출 증가 등에 대한 기대감이 반영된 것”이라고 평가했다.

이어 정 연구원은 “긍정적 효과의 대부분은 장기간에 걸쳐 나타날 부분인 만큼 추격매수에는 신중히 접근해야 할 것”이라고 조언을 덧붙이기도 했다.

다만 올해 전체로 봤을 때 중국 내수 굴삭기 판매량은 지난해에 비해 소폭 감소가 예상되기도 했다. 올해 중국 내수 굴삭기 판매량은 지난해 대비 3.5% 감소한 28만5000대 수준이 될 것으로 추정됐다. 지난 1~2월 판매량은 4만대를 넘겨 전년 같은 기간 대비 111.2% 늘었으나, 중국은 코로나19가 조기에 안정됨에 따라 지난해 2분기 고성장을 보인 만큼 기저효과를 피하기 어렵다.

정 연구원은 “높은 기저로 인해 4월부터는 성장세가 둔화될 수 있고, 장비들의 월 평균 가동시간이 하락하는 것 역시 향후 수요에는 부담이 될 수 있다”고 짚었다.

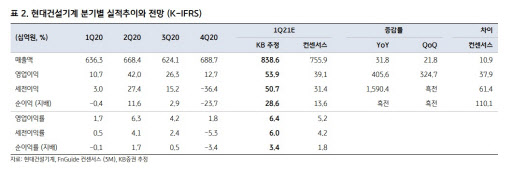

연초 굴삭기 판매 호조 덕분에 1분기 실적에 대한 전망은 긍정적이었다. KB증권이 추정한 현대건설기계의 1분기 매출액은 8386억원, 영업이익은 539억원이다. 각각 전년 동기 대비 31.8%, 405.6% 늘어난다는 예상이다. 같은 기간 영업이익률은 6.4% 수준이 예상됐다. 정 연구원은 “중국 시장에서의 판매 호조 지속, 직수출 시장의 회복과 환율 효과 등이 1분기 실적에 긍정적으로 기여할 것”이라고 내다봤다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토]'대화하는 윤상현-김용태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800609t.jpg)

![[포토]오늘은 장애인의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800554t.jpg)

![[포토]'AMG SL 63 4MATIC+ 마누팍투어' 120대 한정 럭셔리 로드스터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800353t.jpg)

![[포토]민주당, 양곡관리법 개정안 국회 본회의 직회부 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800313t.jpg)