![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

신창재 회장 위해 직접 나선 교보생명

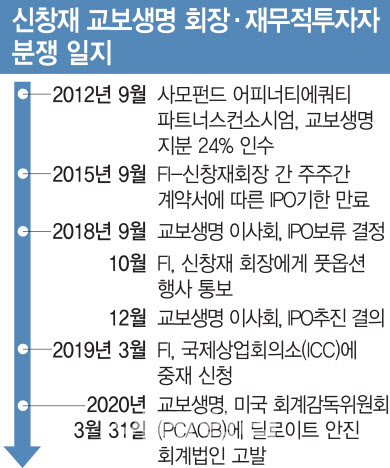

교보생명이 딜로이트 안진회계법인을 고발하게 된 배경은 2012년까지 거슬러 올라간다. 그해 9월 교보생명은 당시 대우인터네셔널이 보유하던 자사 지분 24.01%를 어피니티에쿼티파트너스 등 다수의 재무적투자자에 매각하는 계약을 체결했다.

당시 교보생명 지분의 주당 평가 가치는 24만5000원으로 산정됐다. 3년내(2015년 9월까지) 기업공개(IPO)가 안되면 투자금을 회수하고 풋옵션(지분을 되팔 권리)을 재무적 투자자들이 행사한다는 내용을 계약에 포함시켰다.

그러나 교보생명은 상장에 성공하지 못했다. 2015년 9월이 지난 시점에서도 IPO가 성사되지 못하자 재무적투자자들은 풋옵션을 행사하기에 이른다. 이때가 2018년 10월이었다. 당시 교보생명 지분의 주당 가치는 40만9912원으로 산정됐다. 6년 사이 1조2000억원 가치 지분이 2조원으로 뛴 것이다.

상황이 이렇게 되자 신 회장 측은 계약 효력 자체를 문제 삼았다. 풋옵션에도 응하지 않았다. 지분 가치가 과도하게 됐다는 점을 내세웠다. 결국 신 회장과 재무적투자자들의 분쟁은 국제상사중재위원회(ICC) 중재로까지 올라갔다.

|

교보생명 관계자는 “딜로이트 안진회계법인이 교보생명에 대한 적정 공정시장가치를 산출하는 데 있어 평가업무 기준을 위반한 것으로 보인다”면서 “이로 인해 주주 간 분쟁이 장기화됐고 경영 안정성과 평판이 떨어졌다”고 설명했다.

이어 “미국에서는 회계법인의 의무 위반에 대한 처벌 및 징계 수위가 높다는 점도 고려해 PCAOB 고발을 결정했다”고 말했다.

ICC가 투자자 손 들어줄 땐 경영권 흔들릴 수도

업계에서는 교보생명이 향후 ICC 중재에서 유리한 고지를 선점하기 위한 목적으로 보고 있다. 자칫 ICC가 재무적투자자들의 손을 들어주는 결론을 낸다면 신 회장은 풋옵션 대금 2조원을 마련해야 한다. 신 회장이 가지고 있는 교보생명 지분(33.78%) 일부 매각이 불가피하다. 신 회장의 경영권이 흔들릴 수 있다.

실제 교보생명 측은 이런 최악의 경우를 가정하고 있다. 교보생명이 발표한 사업보고서에는 “중재판정부가 어피니티 주장을 모두 수용하고, 최대주주가 충분한 자금을 조달하지 못하는 상황이 발생하면 지배구조의 변동 가능성이 있는 특정거래에 해당될 수도 있는 사안으로 판단된다”고 기재돼 있다.

교보생명은 이미 안진회계법인의 관리 감독을 맡는 딜로이트 글로벌에 대해서도 뉴욕법원에 손해배상 소장을 낸 상태다. .

한편, 딜로이트안전 측은 이번 소송에 대해 “고객비밀정보보호 의무에 따라 자세한 설명은 할 수 없지만, FI와의 용역계약에 따라 전문가 기준에 부합하도록 주식가치 산정업무를 수행했고, (교보생명의) 고발은 근거 없는 것으로 판단하고 있다”고 주장했다.

![[포토]유효주 '집중력 높은 첫 조준'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500270t.jpg)

![[포토]이데일리 금융투자대상에서 인사말하는 이익원 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500881t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]이주호 사회부총리, 40개 의대 총장 간담회…"학생·교수 복귀 총력"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400781t.jpg)

![[포토] '인구감소 시대의 부동산 정책 및 시장 영향'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042400618t.jpg)

![[포토]유효주 '정상을 향하여'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)