[이데일리 이용성 기자] 하이투자증권은 1일

효성티앤씨(298020)에 대해 최악의 국면에서 벗어나고 있고, 올해 상반기 중국과 인도 신규공장의 본격화된다며 성장세를 기대했다. 투자 의견은 ‘매수’, 목표가는 기존 47만원에서 56만원으로 상향했다. 전 거래일 종가는 41만4500원이다.

| | (사진=하이투자증권) |

|

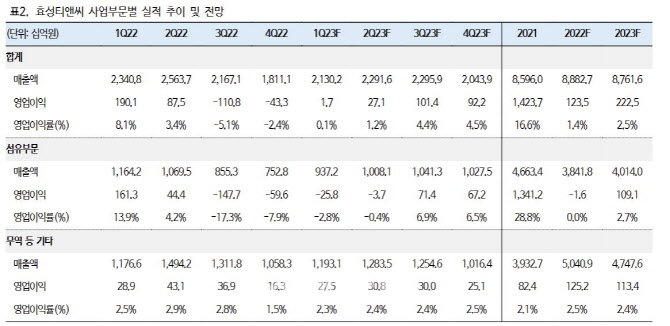

전유진 하이투자증권 연구원은 “지난해 4분기 영업적자는 433억원으로 전 분기(-1108억원) 대비 대폭 축소됐다”며 “시장 컨센서스 대비로도 더 작은 규모의 적자를 기록했다”며 “부문별로는 섬유 -596억원, 무역 및 기타 부문에서 163억원의 손익을 각각 달성했다”고 말했다.

이어 전 연구원은 “스판덱스는 연말 비수기 및 고객사들의 재고조정으로 전 분기 대비 판매량 감소와 판가 하락 모두 불가피했으나 11월 들어 급락한 BDO 및 MDI 래깅반영으로 스프레드는 오히려 소폭 개선되며 영업적자 규모를 축소시킨 것으로 추정된다”고 설명했다.

그러면서 “지난 분기에 발생한 재고 자산 평가 손실 중 약 191억원이 충당금으로 환입된 영향도 있지만, 이를 감안하더라도 이번 실적은 스프레드 개선에 일부 기인하고 있는 만큼 고무적으로 평가할 수 있다”고 덧붙였다.

전 연구원은 △둔화하고 있는 스판덱스 가격 하락세 △중국 업체들의 가동률 하향 조정에 따른 재고 부담 완화 등을 근거로 최악의 구간에서 벗어나고 있다고 판단했다. 그는 “중국 업체들의 가동률이 최근에는 78%까지 상향됐음에도 재고는 여전히 35일 내외에서 유지되고 있고, 중국 내수 가격은 바닥을 다지고 소폭 반등하고 있다”고 말했다.

아울러 “지난 연말 완공된 중국과 인도 신규공장은 올해 상반기 중 생산이 본격화되며 외형 성장을 견인할 전망”이라며 “적자에 허덕이는 중국의 2티어 업체들의 상당수가 이미 증설 계획을 지연시켰거나 철회하는 상황에서 오히려 추가 생산 설비 확보를 완료하며 수혜를 더욱 집중적으로 누릴 수 있다고 판단한다”고 내다봤다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토]'대화하는 윤상현-김용태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800609t.jpg)

![[포토]오늘은 장애인의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800554t.jpg)

![[포토]'AMG SL 63 4MATIC+ 마누팍투어' 120대 한정 럭셔리 로드스터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800353t.jpg)

![[르포]한국타이어 '기술력' 자신감 원천…테크노돔·플렉스·링 가보니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900007t.jpg)