[이데일리 권효중 기자] 업무 자동화 솔루션을 통해 기업들의 업무를 도움을 주는 소프트웨어 기업 미국 서비스나우(NOW US)가 2분기 긍정적인 실적을 보여줬다. IT 인프라 기업으로서 디지털화에 따른 빠른 성장이 가능한 만큼 증권가에서도 긍정적인 평가가 나오고 있다.

서비스나우는 사내 업무(workflow)를 쉽고 빠르게 처리하는 데에 도움을 줄 수 있는 솔루션 기업이다. 회사는 고객 응대가 가능한 업무 처리 솔루션과, 통신사들의 인프라를 관리하는 텔레커뮤니케이션 솔루션 등 다양한 서비스를 제공하고 있다. 여기에 다양한 연동 서비스와 개발 툴까지 제공하고 있어 신규 고객사 확보가 꾸준하게 나타나고 있다는 것이 강점이다.

김수진 미래에셋증권 연구원은 “서비스나우는 로우코드를 활용한 앱 제작 툴을 제공하는데, 올 2023년까지 총 5억개의 앱이 개발될 것”이라며 “이는 지난 40여년간 개발된 수와 동일할 정도로 높은 효율을 보여주는 것”이라고 평가했다. 그는 “여기에 마이크로소프365와의 연동 등을 제공하고 있어 관련 솔루션의 편리성 또한 높다”며 “제조업과 헬스케어 등 업종별로 특화된 제품을 올해 안에 출시할 예정인 만큼 고객사 증가세가 긍정적”이라고 덧붙였다.

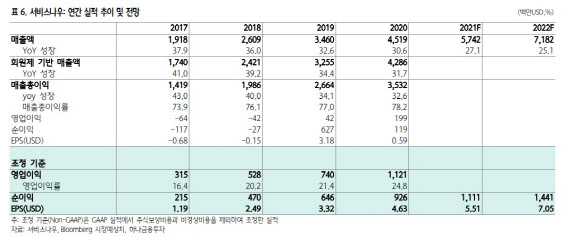

실적 역시 긍정적이다. 지난 2분기 서비스나우의 전체 매출액은 전년 대비 32% 늘어난 14억1000만달러를 기록해 시장 기대치를 웃돌았다. 주당순이익(EPS) 역시 1.42달러로 15% 늘어났고, 시장 기대치인 주당 1.21달러를 상회했다. 특히 연간 계약 규모(ACV)가 100만달러 이상인 대형 계약이 신규로 51건 체결이 이뤄지며 전년 대비 25% 증가, 총 1201건에 달했다.

이처럼 계약이 늘어나고 있는 것은 좋은 신호다. 김재임 하나금융투자 연구원은 “평균 계약 규모가 전년 대비 50%나 확대됐다는 것은 고무적”이라며 “여기에 단일 제품 판매보다는 여러 서비스를 통합한 패키지 계약이 늘어나고 있으며, 기존 고객의 계약 업그레이드 추세가 강화되고 있다”고 분석했다. 그는 “이처럼 견고한 수요 상승세는 서비스나우의 경쟁력을 확인시켜주는 부분이며, 향후 해외 시장에서의 계약 모멘텀도 기대하게 만드는 요소”라고 짚었다.

기업들의 IT 수요 확대, 빠른 디지털화 추세는 서비스나우의 장기적인 성장을 뒷받침할 요소로 제기됐다. 김재임 연구원은 “매출 성장과 더불어 비용 효율성 개선이 일어나고 있다”라며 “여기에 하반기는 미국 정부향 계약 시즌이 본격적으로 시작되고, 경쟁력이 높은 서비스나우는 가장 큰 수혜자로 예상된다”며 “투자 매력도가 높다는 의견을 유지한다”고 평가했다.

이어 김수진 연구원 역시 “오는 2022년 예상 주가수익비율(PER)은 82배로 연초 기록했던 최고치에 비해 15%가량 낮다”며 “성장률 30%가 유지되는 상황에서 올해 잉여현금흐름 역시 마진 30% 돌파가 예정된 만큼 펀더멘털 안정화도 이뤄지고 있다”고 말했다. 그는 “기업 디지털화가 아직 시작 단계인 만큼 안정적인 성장에 대한 확실한 기업으로서 주가 우상향이 가능할 것”이라고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]홍진영 '첫 인사는 밝은 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900530t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)

![[포토]이준이 '시원하게 날린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900547t.jpg)