[이데일리 조해영 기자] 대신증권은 14일

엠씨넥스(097520)에 대해 올해 3분기 카메라모듈 업체 가운데 최고 매출과 영업이익을 낼 것으로 전망했다. 이에 투자의견 ‘매수(buy)’를 유지하는 한편 목표주가를 기존의 4만5000원에서 4만8000원으로 6.67% 상향 조정했다. 엠씨넥스의 11일 현재 주가는 3만9200원이다.

2004년 설립된 엠씨넥스는 휴대폰용과 자동차용 카메라모듈을 주력으로 생산하고 있다. 대신증권은 이날 리포트를 통해 엠씨넥스가

삼성전자(005930)의 스마트폰 전략 변화의 수혜를 입어 3분기 호실적을 낼 것으로 내다봤다.

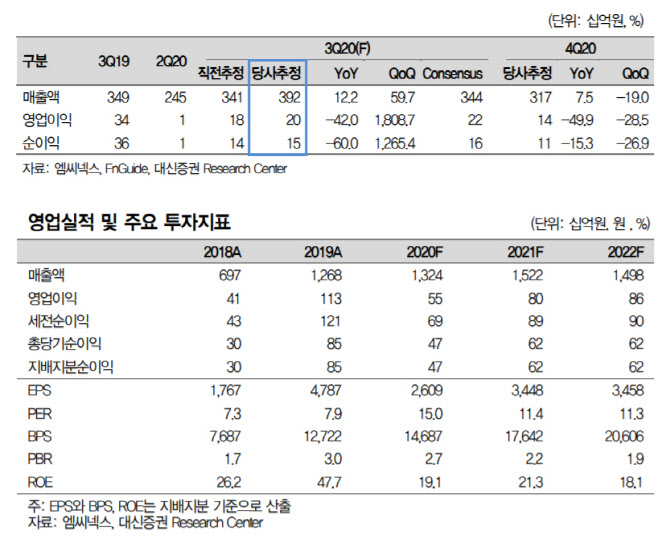

엠씨넥스의 올해 3분기 연결 기준 영업이익 추정치는 전년 동기 대비 42% 감소, 전 분기 대비 1809% 증가한 200억원으로 종전 추정치인 181억원보다 10.5% 상향 조정됐다. 매출은 전년 동기 대비 12.2%, 전 분기 대비 59.7% 증가한 3919억원이 될 것으로 전망됐다.

박강호 대신증권 연구원은 리포트에서 “삼성전자의 3분기 스마트폰 판매량 증가와 갤럭시노트20 출시 효과로 카메라모듈 매출이 전 분기 대비 64.3% 증가할 것으로 추정된다”며 “갤럭시A 시리즈 판매량 호조로 엠씨넥스 매출도 동반 성장해 분기 기준으로 최고 매출을 낼 것으로 추정한다”고 설명했다.

내년도 영업이익은 전년 대비 45% 증가한 798억원, 같은 기간 매출액은 14.9% 증가한 1조5217억원을 낼 것으로 전망됐다. 삼성전자가 폴더블폰을 주력으로 생산하는 등 스마트폰 포트폴리오를 바꿔나가는 과정에서 엠씨넥스가 최대 수혜를 볼 것이라는 예상이다. 엠씨넥스는 삼성전자향 카메라모듈 업체 가운데 프리미엄과 준프리미엄 생산을 동시에 담당하고 있다.

박 연구원은 “경쟁사 대비 원가경쟁력에서 우위에 있다고 판단하고 폴디드 카메라가 갤럭시A 시리즈 등 준프리미엄으로 확대할 가능성이 있다”며 “내년 자율주행 환경 변화로 전장용 카메라모듈 매출도 확대될 것으로 전망된다”고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]'AMG SL 63 4MATIC+ 마누팍투어' 120대 한정 럭셔리 로드스터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800353t.jpg)

![[포토]원·달러 환율 하락해 1386.80](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700803t.jpg)

![[포토] 상생협약 참석한 송미령 농식품부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700783t.jpg)

![[포토] 포즈 취하는 이엘](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700098t.jpg)

![[포토]상임고문단 간담회, '발언하는 정의화'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700739t.jpg)

![[포토] UCL 4강 진출 자축하는 PSG 선수들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700093t.jpg)

![[포토]'초선 당선자 오찬 간담회 참석하는 윤재옥 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700647t.jpg)

![[포토]월드IT쇼 2024 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700604t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)