![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

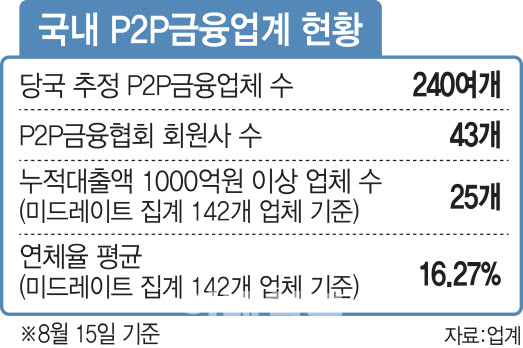

온라인투자연계금융업법, 줄여서 온투법, 일명 P2P법으로 불리는 이 법은 지난 8월27일 시행됐다. 내년 8월 26일까지 1년 정도의 유예 기간을 둔 뒤, 2021년 8월 27일부터 정식 금융업법 중 하나로 시작한다. 이 법에 의거해 ‘온투업자’로 등록되지 않은 P2P금융업체들은 문을 닫거나 대부업체로 갈아타야 한다.

|

이에 따르면 ‘상법에 따른 주식회사’이면서 ‘연계 대출 잔액 기준’이 마련돼야 한다. 만약에 대출 잔액이 300억원 이상이면 5억원의 기본 자본금을, 300억~1000억원이면 10억원의 자본금을 갖추고 있어야 한다. 연계대출 잔액 1000억원 이상은 30억원의 자본금을 갖고 있어야 한다.

합법적인 금융업체로서 당연히 갖춰야 할 준법감시인도 있어야 한다. 비대면으로 대출이 실행되고 투자가 모집되기 때문에 전문 전산인력도 있어야 한다. 전산설비와 그 밖의 물적 설비를 갖춰야 한다.

이들 기준이 과연 가혹할 정도일까? 업계 전체적으로 고사를 걱정해야할 정도일까? 반은 맞고 반은 틀리다.

|

‘이 정도의 자본금이 과연 가혹한 정도인가’에 대해서는 논란의 여지가 있다. 그러나 ‘투자자가 안심하고 투자할 만한 기준이 될 수 있는가’에 대해서는 그 여지가 적다. 금융업체로서 갖춰야할 최소한의 기준에 가깝기 때문이다.

일반적으로 은행은 적당한 자기자본비율을 유지해야 한다. 은행이 최소한으로 갖춰야 할 ‘자기 돈’인 셈이다. 대부분 10% 대다. 이외 부실여신비율 등을 정기적으로 공시하고 관리한다. 2010년대 초반 과도한 부동산 프로젝트파이낸싱(PF)로 홍역을 치렀던 저축은행도 비슷한 규준에서 건전성을 유지한다.

만약 대출 잔액 1000억원이 있는 P2P금융업체가 30억원의 자기자본을 확보한다면, 단순계산으로 자기자본률은 3% 이하가 될 수 밖에 없다. 일반적인 은행의 기준으로 봤을 때 여전히 낮다.

더욱이 P2P금융업계는 전체적으로 투자자들의 신뢰도가 많이 떨어져있는 상태다. 주요한 원인 중 하나는 몇몇 사고를 내는 업체들 때문이다. 다수의 업체들이 건전성을 관리한다고 해도 소수의 업체들이 사고를 내면 업계 신인도는 하락할 수 밖에 없다. ‘투자자 보호’를 원칙으로 삼는 금융당국 입장에서는 절대적으로 걸러내야하는 업체들이다.

기업으로서 기본이 안된 P2P금융기업들도 많다. 단적인 예가 감사보고서 제출. 당국 추정 250여 업체라고 하는데, 감사보고서를 낸 업체 수가 100곳이 안된다. 제대로 된 숫자가 감사보고서에 기재됐는지는 다음 얘기다.

또 한가지. 지금은 업계를 키워야할 때인가? 미안하지만 금융당국은 방치에 가깝도록 P2P금융업체를 내버려뒀다. 사실상 대부업체로 등록만 해 놓으면 누구나 이 사업을 할 수 있도록 했다. 저축은행처럼 PF대출 규제 같은 것도 없었다. 그러다보니 2015년 10여개였던 업체 수는 200개를 넘었고 너도나도 덩치 큰 부동산 대출에 손을 댔다.

그 결과는 치솟는 대출 부실률과 불량 업체들의 속출로 나타났다. 원금도 못받았다는 투자자들의 불만은 사회관계망 서비스나 투자자 카페에서 어렵지 않게 볼 수 있다. 이 와중에 허위 정보로 투자자들을 기망한 업체들도 있다. 전형적인 시장실패 사례다.

투자자와 대출자는 250개나 되는 P2P금융업체들이 필요없다. 자신이 믿고 투자할 수 있는 업체 한 곳만 있어도 된다. 그런데 그 한 곳이라도 또렷이 얘기할 수 있을까. 가슴에 손을 얹고 생각해보자. 당신이 P2P금융에 대해서 좀 안다면….

![[포토]원·달러 환율 하락해 1386.80](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700803t.jpg)

![[포토] 상생협약 참석한 송미령 농식품부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700783t.jpg)

![[포토] 포즈 취하는 이엘](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700098t.jpg)

![[포토]상임고문단 간담회, '발언하는 정의화'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700739t.jpg)

![[포토] UCL 4강 진출 자축하는 PSG 선수들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700093t.jpg)

![[포토]'초선 당선자 오찬 간담회 참석하는 윤재옥 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700647t.jpg)

![[포토]월드IT쇼 2024 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700604t.jpg)

![[포토]한동훈 응원 화환, '국회 주변에 가득'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700552t.jpg)

![[포토]'국회 주변에 길게 늘어선 한동훈 응원 화환'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041700545t.jpg)

![[포토]제1회 STN·츄쿠츄배 나눔골프대회 성공](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041500251t.jpg)