[이데일리 김무연 기자] 하나금융투자는 17일

다산네트웍스(039560)의 목표주가를 1만5000원에서 1만원으로 33.3%(5000원) 낮추고 투자의견 또한 ‘매수’에서 ‘중립’으로 하향 조정했다. 회사의 실적은 지속적으로 호조를 보일 전망이나 무분별한 신주인수권부사채(BW)·전환사채(CB) 발행으로 기존 소액주주들의 피해가 불가피할 것으로 판단된다는 이유에서다.

하나금융투자는 다산네트웍스의 실적 전망이 낙관적이라고 평가했다. 내년부터 5G 사물인터넷(IoT)을 대비한 초저지연스위치 매출이 본격화되면서 미국 자회사 다산솔루션즈(DZS)과 지난해 인수한 유럽 키마일 실적 개선으로 올해 뚜렷한 실적 호전 양상을 보일 전망이기 때문이다. 또한 트럼프 화웨이 제재로 인한 미국·일본·국내에서의 실질적 수혜도 예상된다는 설명이다.

다만 회사 경영진이 본인들의 지분율을 유지한 채 CB·BW를 발행하는 행태를 지속하고 있어 이익 성장에도 불구하고 주당순이익(EPS) 성장 폭은 제한적일 것이란 분석이다. 앞서 다산네트웍스는 지난 16일 310억원 규모의 BW를 발행한다고 공시한 바 있다.

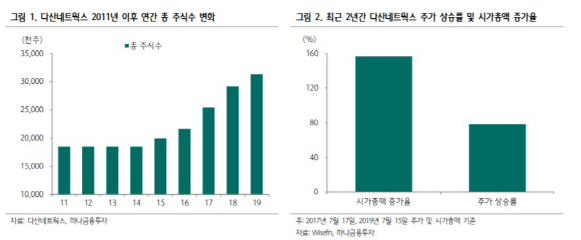

김홍식 하나금융투자 연구원은 “다산네트웍스 시가 총액은 최근 2년 동안 2.5배 증가했지만 CB·BW·교환사채(EB) 발행으로 주식 수가 크게 증가한 탓에 주가 상승률은 80% 수준에 그쳤다”면서 “다산네트웍스 경영진이 현재와 같은 자금 조달을 지속한다면 기존 투자가들이 취할 수 있는 이득은 제한적”이라고 진단했다.

김 연구원은 이어 “회사의 실적이 좋아지고 5G 수혜 기대감이 높아진다고 해도 주식수가 끊임없이 늘어난다면 주가 상승 폭은 제한적일 수 밖에 없다는 것은 상식”이라면서 “자금조달 방법상의 변화가 없다면 다산네트웍스를 매수할 이유는 없다”고 강조했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]최은우 '선두가 보인다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900548t.jpg)

![[포토] 통합방위 발언하는 서강석 송파구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900809t.jpg)

![[포토]청년도약계좌 22일부터 가입신청](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900757t.jpg)

![[포토] "의대 총장들 건의 수용한다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900703t.jpg)

![[포토] 학생들과 기념촬영하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900584t.jpg)

![[포토]김윤혜, 인형 그 자체](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900148t.jpg)

![[포토] 고군택 '이번주 우승은 제가 하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900241t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

!['더 뉴 아이오닉5'…"디자인·편의성·승차감 다 좋아졌네"[타봤어요]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900771t.jpg)

![[포토]송민교 '버디를 노려본다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042000015t.jpg)