[이데일리 김소연 기자] 유진투자증권은 27일

제일기획(030000)의 2분기 영업이익이 계열과 비계열의 고른 성장과 디지털 중심의 대행 물량 확대, 판관비 효율화 기조가 이어지며 사상 최대 실적을 기록했다고 분석했다. 연내 목표로 준비중인 글로벌 M&A 성사시 기업 가치 추가 상승이 기대된다는 설명이다. 투자의견 ‘매수’ 유지, 목표주가 3만1000원을 유지했다. 현재 제일기획 주가는 26일 기준 2만5050원이다.

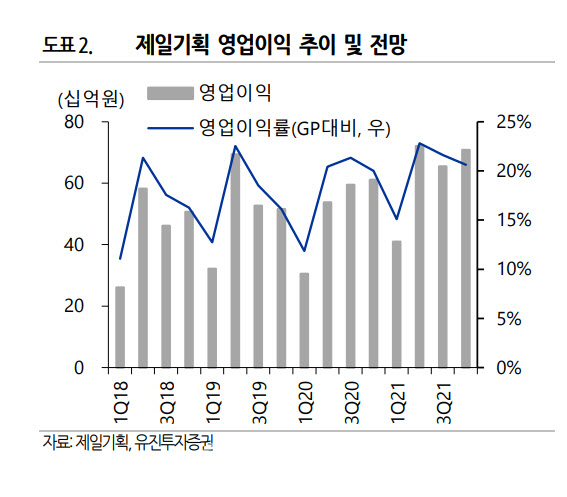

이현지 유진투자증권 연구원은 이날 보고서에서 “제일기획의 2분기 매출총이익은 3160억원, 영업이익은 721억원으로 컨센서스(702억원)를 2.7% 상화하는 호실적을 기록했다”며 “계열과 비계열의 고른 성장과 디지털 중심의 대행 물량 확대, 판관비 효율화 기조가 이어지며 사상 최대 영업이익을 기록했다”고 설명했다.

이어 “본사 매출총이익은 879억원, 해외는 2281억원을 기록했다”며 “본사는 계열과 비계열의 고른 성장이 외형확대를 견인했고, 해외는 디지털 중심의 대행 물량 확대로 북미, 유럽, 동남아 등 중동을 제외한 전지역이 순성장하며 두 자릿수의 높은 성장률을 기록했다”고 분석했다.

이 연구원은 “북미는 데이터를 기반으로 한 퍼포먼스 마케팅과 디지털 콘텐츠 제작 물량 확대로 주요 광고주의 락인을 강화하며 계열 중심으로 빠르게 성장하고 있다. 자회사를 통한 비계열·신규 광고주 개발도 적극 추진해 전사 외형 성장에 크게 기여할 것”이라고 예상했다. 이어 “유럽은 데이터 기반 퍼포먼스 마케팅을 강화하며 대행률이 낮았던 유럽 중동부 지역으로 대행을 확대하고 북미와 협업을 통한 비계열 광고주 개발로 견조한 외형 성장을 이어갈 것”이라고 전망했다. 중국과 동남아 역시 성장을 지속할 것으로 내다봤다.

2분기 말 전사 디지털 비중은 49%, 해외 디지털 비중 57%까지 확대된 상황으로 하반기에도 디지털 중심 성장세가 지속될 것으로 이 연구원은 예상했다.

그는 “매출의 절반 가까이를 디지털로 소화하며 외부환경에 유연하게 대응하는 점이 긍정적”이라며 “연내 목표로 준비중인 글로벌 M&A 성사시 기업 가치 추가 상승이 기대된다”고 강조했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)