[이데일리 김응태 기자] 케이프증권은

아난티(025980)에 대해 코로나 확산세 둔화로 여행 수요가 증가하면서 운영부문의 실적이 개선되고, 향후 2~3년간 분양 수익도 꾸준히 발생할 것으로 전망했다. 투자의견과 목표주가는 제시하지 않았다. 전거래일 종가는 6190원이다.

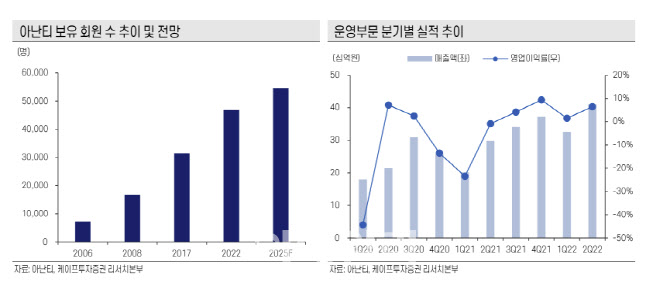

안주원 케이프증권 연구원은 “올해 연간 아닌티의 매출액은 전년 대비 45.6% 증가한 3201억원, 영업이익은 94.5% 증가한 1162억원을 기록할 것으로 전망된다”며 “내년 매출액은 210.1% 늘어난 9926억원, 영업이익은 237.5% 증가한 3921억원으로 추정된다”고 진단했다.

운영부문의 외형과 이익이 동시에 확대되고 있다는 분석이다. 코로나19 이후 국내 여행 수요가 증가로 객실 가동률이 높아지고, 평균요금도 올라가고 있기 때문이다. 올해 2분기 기준 사업장의 평균 객실가동률은 80%를 상회하고 있는데, 회원제 리조트인 점을 감안하면 운영 성과가 독보적이라고 평가했다.

올해 제주도 사업장이 추가되고, 내년 상반기 빌라쥬드 아난티가 오픈하는 것도 주목했다. 회원들이 새롭게 이용할 수 있는 시설이 늘어나는 가운데, 프리미엄 소비가 지속 유지돼 아난티의 운영 실적도 계속 늘어날 것이란 예측이다. 올해 운영부문 매출액은 전년 대비 29.8% 증가한 1573억원, 영업이익은 71억원 흑자전환할 것으로 판단했다.

향후 2~3년간 대규모 자금의 투입이 없다면 분양 수익도 창출될 것으로 봤다. 빌라쥬드 아난티의 분양 규모는 약 8000억원이다. 현재 분양률은 70%이며, 하반기 추가 분양을 진행한다. 안 연구원은 “빌라쥬드 아난티 이후 대규모 자금이 투입되는 프로젝트가 없다”며 “제주도와 강남, 빌라쥬드 아난티 등 신규 사업장의 운영을 통해 매년 안정적인 캐시카우가 유입될 예정인 만큼 재무 부담에서도 자유로울 것”이라고 말했다.

안 연구원은 또 “아난티는 남해, 기장, 가평 등 기존에 주목받지 못한 지역에서 연달아 사업을 성공시켰다”며 “국내에서 독보적인 레저 플랫폼 1등 업체로 울라선 만큼 주가로 반영돼야 할 시기로 판단된다”고 밝혔다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]책의날 맞아 시민들에게 책 나눠주는 유인촌 문체부 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300692t.jpg)

![[포토] 안병우 축산경제 대표, 청정축산 환경대상 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300549t.jpg)

![[포토] 하나로마트 창립 29주년 70% 세일](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300533t.jpg)

![[포토]세계 책의 날 맞아 문체부, 국무회의에서 국무위원들에게 책 선물](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300428t.jpg)

![[포토]국내최대 오트 함량을 담은 어메이징 오트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300304t.jpg)

![[포토]'원내대책회의 참석하는 윤재옥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042300287t.jpg)

![[포토]안전을 향한 닻을 올리자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200782t.jpg)

![[포토]BMW그룹 코리아, 'BMW 그룹 R&D 센터 코리아' 개관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200677t.jpg)

![[포토] 중소기업 금융애로 점검 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042200646t.jpg)

![[포토]최은우 '대회 2연패 달성'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042100415t.jpg)