[이데일리 안혜신 기자] IBK투자증권은 22일

현대건설기계(267270)에 대해 2분기 중국 부진을 믹스 개선으로 방어할 것으로 전망했다. 투자의견은 ‘매수’, 목표가는 5만8000원을 유지했다. 전날 기준 종가는 4만4850원이다.

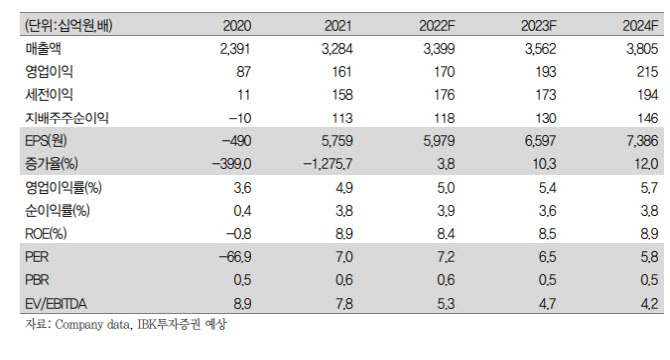

올해 2분기 예상실적은 매출액 전년비 2.5% 늘어난 9003억원, 영업이익은 전년비 33.4% 감소한 429억원, 영업이익률은 4.8%(전년비 2.6%포인트 하락) 전망했다. 컨센서스 매출액과 영업이익 기준으로는 6%, 12% 상회할 것으로 보인다.

이상현 연구원은 “러시아 매출비중은 5% 수준으로 현재 제재 범위 안에서 매출이 일어나고 있으며 일부 중남미로 매출이 이전되면서 제재시점 이상으로 매출이 창출되고 있는 것으로 추정한다”면서 “게다가 중남미 수익성이 더 좋은 것으로 파악된다”고 말했다.

오는 23~24일 유럽연합(EU) 정상회의에서 90억 유로(약 12조3000억원) 규모 우크라이나 금융지원안이 최종 확정될 것으로 예상된다는 언론보도가 있었다. EU 정상들은 이번 회의에서 우크라이나 재건 문제뿐 아니라 EU 후보국 지위를 부여하는 문제도 논의할 것으로 알려졌다. 이에 따라 재건 관련주로 관심을 받는 모습이다.

이 연구원은 “현대건설기계의 우크라이나 매출 비중은 미미하나 딜러망이 갖춰져 있어 재건사업 기반은 마련돼 있는 것으로 파악된다”면서 “다만 재건 사업 참여 구체화 여부는 좀 더 지켜봐야 하는 부분”이라고 설명했다.

그는 이어 “중국 매출 감소를 직수출, 북미 등의 매출 증가 등으로 극복할 전망”이라면서 “수익성은 하반기로 갈수록 판가 인상 등 믹스 개선, 기저 효과 기대. 재건 이슈는 플러스 알파”라고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]유정복 인천시장 축사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800929t.jpg)

![[포토] 고군택 '신들린 샷으로 초대 챔피언을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800207t.jpg)

![[포토]제60회 한국보도사진전 찾은 유인촌-오세훈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800649t.jpg)

![[포토]ERT 도시숲 나무심기 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800632t.jpg)

![[포토] 의료진에게 감사 박수](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800624t.jpg)

![[포토]'대화하는 윤상현-김용태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800609t.jpg)

![[포토]오늘은 장애인의 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800554t.jpg)

![[포토]'AMG SL 63 4MATIC+ 마누팍투어' 120대 한정 럭셔리 로드스터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041800353t.jpg)

![[르포]한국타이어 '기술력' 자신감 원천…테크노돔·플렉스·링 가보니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24041900007t.jpg)